台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:

http://blog.moneydj.com/joe/

來源:IvanWalsh.com@flickr, CC BY 2.0

圖片放大

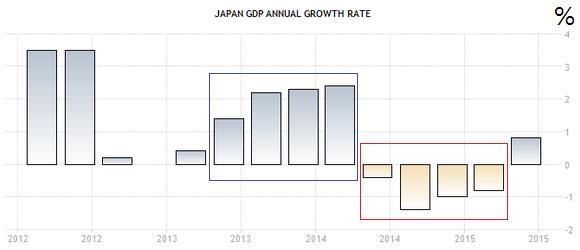

日本內閣府公布的日本2015年第二季GDP年度成長率(和去年同期相比)終於翻正,但仔細去看GDP的數值就能發現,日本GDP在2014年的產值已經低於2013年,連續四季高基期(藍色框框),後續出現連續四季負成長(紅色框框)並不意外,而連續四季的低基期(紅色框框)後,出現四季內的正成長也不意外,因為基期效應本來就會影響帳面數據。

2012Q1〜2015Q2日本GDP年度成長率(和去年同期相比)

圖片放大

在談論日本經濟以前,有一個容易被忽略但卻很重要的因素必須先了解,那就是日本的總人口是逐年減少的,從2012年起,日本每年人口減少20〜30萬人,加上日本是海島型國家,移民政策卻相當保守,日本人口趨勢和其他已開發國家完全不同,在人口嚴重老化且數量減少的趨勢下,日本央行做的任何貨幣政策和日本政府做的任何國家政策,對於挽救日本經濟都只是一時之策,而非長期根本之道,因為一個民間消費為主體的國家(民間消費占GDP約60%),消費人口不停地流失,經濟長期來看是難以改善的。

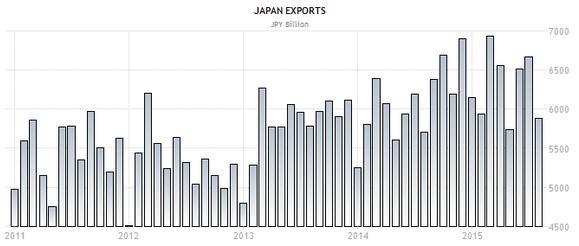

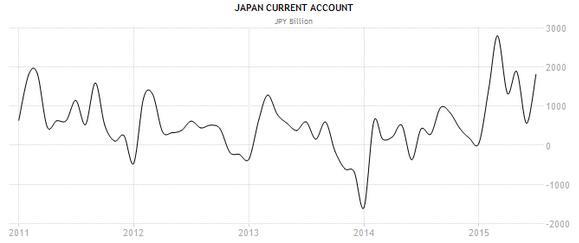

日幣大幅貶值後,日本出口確實有明顯成長,不過日本製造業早年已經移出到國外,所以進出口貿易對日本的實質幫助較小,但進出口貿易與運輸的增加還是可以增加就業人口,對日本來說,2014年下半年以來的國際油價和原物料暴跌,對日本的幫助極大,日本貿易逆差改善許多,經常帳也有明顯改善,但這些對於改善民間消費仍然遠遠不足。

2001101〜201507日本出口(十億日圓)

圖片放大

2001101〜201507日本經常帳(十億日圓)

圖片放大

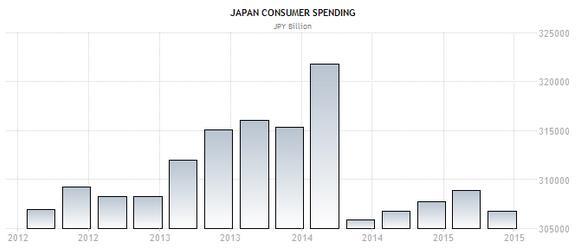

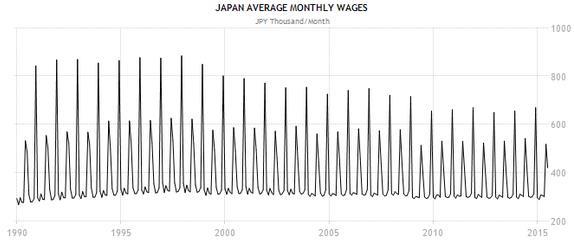

日本其實是民間相對富裕的國家,日本政府試過很多方式「逼」人民出手消費,例如2014年的消費稅。2014年4月1日,日本提高消費稅率,從5%上升至8%,甚至規畫進一步調漲至10%,從購物、遊樂園門票、餐飲、住宿等各項消費都全面調升,消費稅實施前,日本人民確實全面擴大消費,尤其是耐久財產品,在加稅前一口氣囤貨買足,但日本民間薪資已經20年不增反減,所以消費稅正式開始後,日本民間消費反而像是洩了氣的皮球,實務上,加稅本來就是雙面刃,尤其實施在薪資長年未成長的日本,副作用顯然更強烈。

2012Q1〜2015Q2日本民間消費(十億日圓)

圖片放大

199001〜201507日本平均月薪(千日圓)

圖片放大

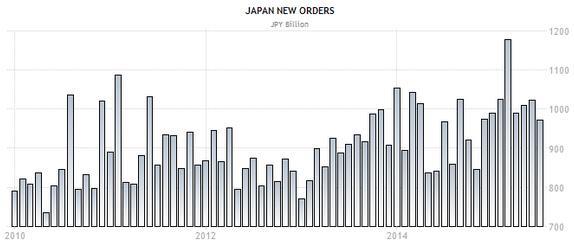

日幣大幅貶值對於多數日本民眾的直接效益相對有限,但是對於日本企業可就不同了,光是匯兌收益就大幅增強海外營收,原物料和原油的價格走跌,壓低了企業的營運成本,截至2015年第二季,日本企業的獲利創下近年來的高點,完全展現弱勢日幣的加乘效果,這也是日經225能夠重返2000年2萬點的主因,未來日股要再成長的因素有二,一項是弱勢日幣必須維持下去,日本央行甚至得再量化寬鬆,第二項是美國經濟,中國經濟成長減緩後,台灣、日本、南韓的出口貿易推手將會是美國,而健康的美國經濟可以有效拉抬東亞的貿易困境,但這個因素的控制權不在日本身上,投資日股的投資人一定得多關注美國和日本的經濟合作情況。

201001〜201507日本企業新訂單(十億日圓)

圖片放大

2009Q1〜2015Q2日本企業獲利(十億日圓)

圖片放大

至於日幣的需求者,則要視情況而定,如果是外幣投資人,可以考量台幣本身貶值的因素,小額投資日幣無妨,雖然日幣要大漲的機率低,但要擴大跌破2015年6月的低價位也不容易,因為匯率是相對漲跌關係,短期內台灣央行不致於讓台幣太過強勢,日幣要大幅度貶的比台幣還低,難度相當高,所以相對之下,日幣對台幣呈現盤整走勢或小幅升值的機率較高。

如果是前往日本的遊客,那不妨分批買進日幣在即期帳戶內,如果台幣後續擴大貶值,那有機會提前買到較便宜的日幣,如果日幣對台幣貶值,反正會實質花掉,算是另類的避險方式,沒有虧損的問題。

對遊客來說,日本的物價可以按照本質分成兩類,如果是跟食物、原物料、能源相關的消費,物價往往相對較高;如果是電器、服飾、耐久財,那麼日本購買非常有可能比台灣便宜,日幣最近四年來已經對台幣大幅貶值超過30%,換句話說,在日本消費電器、服飾、耐久財等商品,即使加上消費稅,仍然相對划算,還能對日本經濟有所貢獻,短期內不用過於擔心日幣對台幣大幅貶值的問題。

作者簡介_Joe

台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:http://blog.moneydj.com/joe/