3月營收著眼季報,法說留意後續展望

台股原本有著「五窮六絕七上吊」的說法,是因為電子股在5~7月時業績通常是進入谷底,後續持續回穩攀升至第4季。但今年受到疫情影響,大多訂單向後遞延,「五窮六絕七上吊」的情況提前出現,令3月份的營收與法說展望皆備受關注。

雖然獲利部分,我們仍然需要等到季報出爐才有辦法得知,但營收是獲利最基本的來源,所以本次市場預期轉淡的營收,如果出現淡季不淡的情況,加上後續訂單遞延可能隨疫情趨緩、重啟經濟活動的背景下,就值得觀察是否有出現外資、投信進場布局的跡象,藉以抓出潛在的剽悍股。

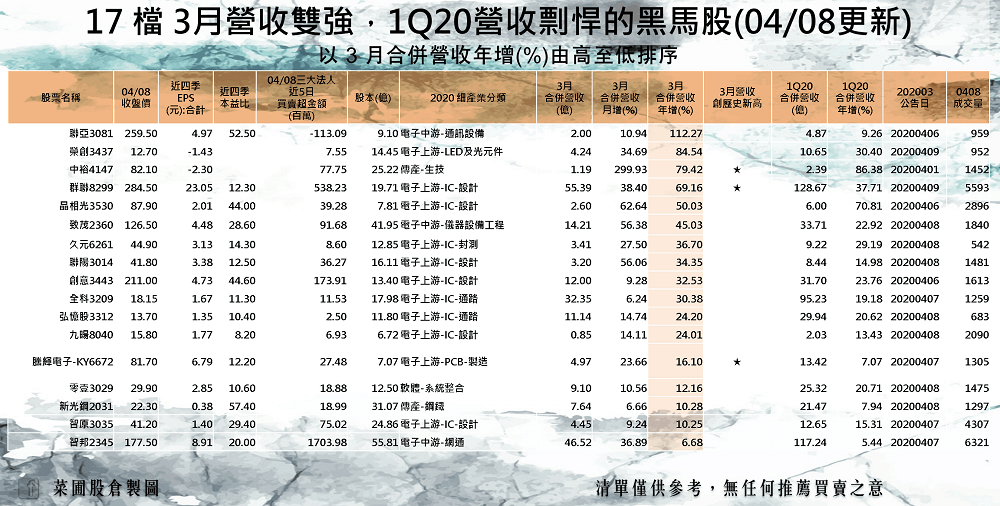

4條件選出17檔外資布局的營收剽悍股!

條件1》3月營收月增率>5%。

條件2》3月合併營收年增>5。

條件3》前3月累計合併營收年增率>5%。

條件4》近一週外資出現布局未散、並且股價站上月線,作為優選。

註:此表僅為數據揭露,無推介買賣之意,投資人須自負交易風險

註:此表僅為數據揭露,無推介買賣之意,投資人須自負交易風險

智邦(2345)》強者恆強,法人:2019年獲利優,5G營運前景未變

受到股災影響,智邦股價一度跌破至140元,但受惠於市場認定疫情並不阻礙5G的發展腳步,令其股價成為反彈的領頭羊角色之一。

去年年報獲利優於市場預期,毛利率19.85%、營益率10.9%、淨利率8.94%,皆優於2018年,並且淨利率由6.85%大幅躍升至8.94%,在時序步入3月時,中國復工陸續傳出佳音,智邦在中國的產線業已於3月底幾近全數復工。

營收部分,3月合併營收達46億5,200萬元、月增率36.89%、年增率6.68%,首季合併營收達117億2,400萬元,年增率5.44%,法人預期,2020年Q1受到疫情影響,可能為營運谷底;但看好Q2在工廠與上下游廠商復工後,有望帶動營收、優於首季;而400G的交換器,有望在2020年下半年逐步進入放量階段。

股價於3月13日跌破頸線與年線雙支撐時,投信仍然續買,後續外資買超歸隊,只是自3月23日的低點反彈至今漲幅已高,籌碼面上,外資、投信買超雙雙出現收斂,仍應留意追高風險。

資料來源:籌碼K線 註:此圖僅為數據揭露,無推介買賣之意,投資人須自負交易風險

致茂(2360)》2020Q1營收優於預期,搭ToF、5G基建,外資買超不散

致茂跨足3D感測中的ToF以及光通訊的5G基礎建設題材,雖然在2019年Q4財報中,毛利率表現下滑至44.61%,差強人意,且2019年度營收139億1,000萬元,亦年減17.85%,但在2020年3月合併營收達14億2,100萬元,月增率56.38%、年增率45.03%,表現強勢,連帶推升2020年Q1的合併營收達33億7,100萬元,年增率22.92%。

法人預期,在2020年Q1的EPS,有望受惠5G基地台拉貨不受疫情影響,推升獲利表現,單季EPS有望挑戰1.08元。

自跌破頸線價位後,外資亦浮現買超,大摩買超尤為積極,惟本波反彈漲幅已逾20%,仍應留意追高風險。

資料來源:籌碼K線 註:此圖僅為數據揭露,無推介買賣之意,投資人須自負交易風險

結論》

在3月營收公布時,除了優先留意季營收是否亮眼,仍應留意籌碼動向,尤其本波股災反彈,大多個股漲幅已達20%,追高風險大增,營收好的個股可能出現利多出盡,追高反而容易被主力倒貨導致套牢。

而內外資買超不斷的個股,亦應先設定好停損點,或是多留意致茂、智邦這類在5G基建營運腳步不太受到國際事件影響的個股。

免責宣言

*所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險*

本文獲「菜圃股倉」授權轉載,原文:17檔營收剽悍股,5G指標有望強恆強,法人:營運前景未變!