在台灣,除了健保,每個成年人幾乎都有買的保險就是車險。可是您真的了解您的車險是保什麼嗎?而車險又該怎麼買呢?

在些之前,先來看看幾則新聞:

牙醫撞死牙醫 「闖馬路違規在先」判賠268萬

判賠1460萬,但由於是雙方都有違規,所以僅需負擔六成876萬。

貪吃餅乾撞死人 司機判賠600萬

一樣是撞死人,可是這次對方沒有違規,判賠600萬。

剛看的都是撞死人的部分,再來是撞殘的部分:

天價!車禍撞癱騎士 法院判賠3134萬

撞癱騎士,判賠3134萬。

跨分向線撞癱重機男 判賠3548萬

看完以上的新聞後,不知道有沒有想法?不論是撞死或撞殘,它的理賠金幾乎都是天價,尤其是撞殘的情況,以年收百萬的情況,也要30幾年才賠得起,更何況是年收不到百萬的有車家庭呢?那您知道如果遇到這種情況時,您的車險能不能發揮作用?

車險,我們用比較白話的方式來說,分成兩種:

賠對方(責任險)跟賠自己(車體)。

今天用一個情況來想像,如果鋼鐵人開車撞殘浩克,而鋼鐵人的車子也因此壞掉,維修需要30萬,後來法院判,鋼鐵人要賠3000萬給浩克。試問:

問題一、3000萬能不能不賠?

問題二、自己的車子一定要修理嗎?能不能先不修?

相信您心中已經有答案了。(延伸閱讀:你保的是小風險還是大風險?)

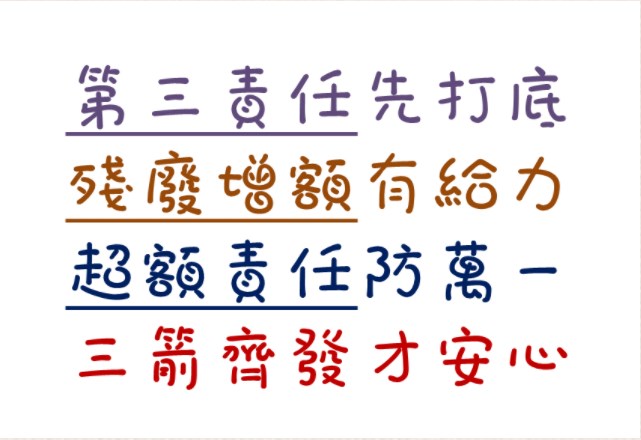

那該如何買對車險?跟著我一起唸口訣:

第三責任先打底

殘廢增額有給力

超額責任防萬一

三箭齊發才安心

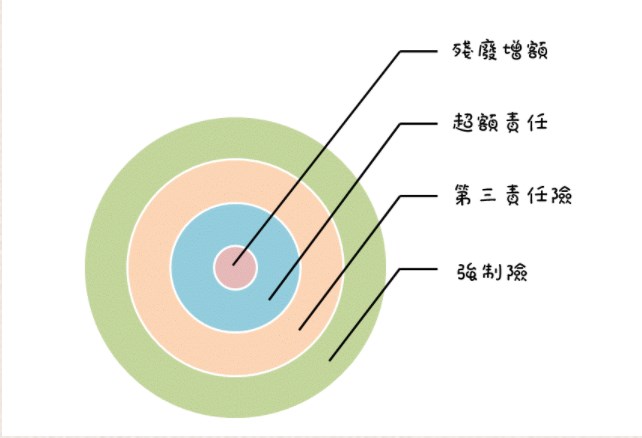

圖片來源:保戶當自強-我的保險我做主(Migo)

圖片放大

第一箭、第三責任險

第三責任險又分為財損跟體傷。財損大多數是以一次事故,也就是一次事故中,就只會賠保額;而體傷則是以人為單位,一個人最多就賠到保額,假如保額是300萬,如果對象有兩個,最多就是一個人賠300萬,兩個人各賠300萬,共600萬,比較類似強制險,只是強制險沒有人數上限,而第三責任會有人數的上限,一般較建議,第三責任可以買到體傷300萬。

第二箭、第三責任附加殘廢增額

為什麼要規劃這個,還記得剛才的新聞嗎?撞死賠1000萬,撞殘賠3500萬,所以殘廢增額真的不能少,而一般殘廢增額是第三責任倍數保額,建議至少1000萬以上。

第三箭、超額責任險

什麼叫超額責任險?超過強制險及第三責任險的理賠金額外的部分,就是超額責任險可以理賠的。比如,今天強制險200萬,第三責任300萬,那超過500萬的部分就會由超額來理賠。

那一定有人會問,直接買第三責任就好了,幹嘛還要買超額?第三責任在理賠上,是按人頭計算,一個人最多賠多少,而超額責任險在理賠上,是以該事故最多賠多少。如果您想要將第三責任拉高到很高的話,那保費會很貴,但如果是用超額責任險,則可以靠小小的錢,就買到很高的保障,建議可以規劃1000萬以上,這個東西也比較特別,不是每個人都會想到要去規劃的。

總結下來,第三責任是在賠一些小事故,而超額及殘廢增額,則是在保障一些天價賠償的事故,賠償的順序則是:強制險→第三責任險→殘廢增額→超額責任險。

圖片來源:保戶當自強-我的保險我做主(Migo)

圖片放大

這樣的保障做足下來,一年的保費大約在6000元左右,因人而異(若沒理賠記錄,保費會一年比一年便宜)(各家投保規則不盡相同,仍需依照保險公司的保額及投保限制),但花一點小錢,就可避免發生事情時,賣土地賣房子。

最後也要提醒,保額的多寡,可以參考上面的案例,但要記住一件事,如果今天發生事件的對象是自己或是家人時,想想看,您會希望對方告訴您說,他沒錢賠嗎?所以將心比心,將這個風險轉嫁給保險公司吧!責任險千萬不可少。

本文獲「保戶當自強-我的保險我做主(Migo)」授權轉載,原文:時事看保險-買對車險,才是真保險