當我們擔心昂貴的住院醫療費用時,因自身傷病或照顧家人而無法工作,既開不了源又無法節流,為避免這種「人財兩失」的情況發生,預先購買醫療險不可少。但每個保險方案細節不盡相同,並非有保就都有理賠。

自上一篇我們瞭解到住院醫療險有實支實付與日額兩類,雖然說大多會較推薦實支實付型,是因為日額型本身受限於每日額度,不理賠超出的部分。但日額型是以住院天數、手術次數為根據,與實際花費不用完全相符,所以還是具備一些實支實付型所沒有的優勢。

從下表可以更清楚看出它們各自的細節差異,才知道在什麼狀況下適用。

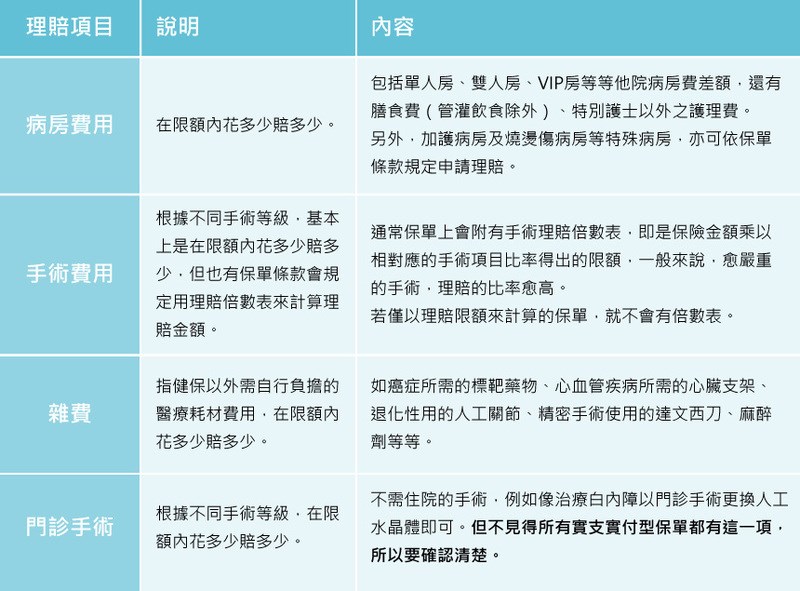

【實支實付】

圖片來源:SARAcares生活保險聰明選

圖片放大

※以上資料由SARAcares統整

【日額】

住院日額類型分為三種,除了大多數的民眾較常使用到的一般住院或意外住院,還有癌症住院,如下表比較:

圖片來源:SARAcares生活保險聰明選

圖片放大

※以上資料由SARAcares統整

不同險種各有優缺,所以選擇的時候依自身狀況來評斷,以住院醫療險來說,若住院天數愈長、自費項目及雜費愈少,「日額」型會比較適合;反之,如果住院天數短、自費項目及雜費多,甚至需要用到健保不給付的用藥,例如癌症的標靶藥物,這時就用「實支實付」型對被保險人較有利。