anue鉅亨網1999年創立至今,不只是間財經新聞媒體,也是一間協助投資人決策的科技公司,我們陪伴許多台灣投資人成長,一直深受投資人信任,2015年開始將創新能量聚焦於協助投資人獲得做出精準投資決策的資訊。我們相信透過科技與創新來重新定義金融產業,能協助投資人更快速精準地找到投資契機。

聯準會降息、美股屢創新高,美國金融機構古根漢合資集團 (Guggenheim Partners) 全球投資長 Scott Minerd 週一 (23 日) 表示,這創造出類似 1998 年金融風暴時期的環境,「明斯基時刻」恐怕就要來了。

明斯基時刻 (Minsky Moment) 指的是,在信貸週期中,當景氣處於樂觀階段時,企業或投資人會更願意加槓桿、導致投機性貸款增加,而一旦借款方開始經歷升息或是經濟放緩,那麼即可能出現資金短缺之窘境,最終可能不足以債務利息。

而當企業或投資人迫不得已需要出售手中資產換取現金時,若市場眾多人也同時賣出,那麼在景氣擴張階段所形成的高檔資產價格即可能沒有下檔願意接手,形成了一系列資產螺旋式下跌的流動性緊張,進而最後導致資產價格崩盤。

回顧在 1998 年時,聯準會 (Fed) 也曾進行一系列降息,創造出由流動性驅動的金融資產漲勢,那斯達克指數在一年內也出現翻倍成長,也為隨後的 2000 年網路泡沫破裂埋下伏筆。

對比目前的 2019 年,聯準會也是於年內三度降息,與 1995-1996 年 和 1998 年降息時期類似,具有明斯基時刻的特點,即投資人在更願意在低利率的環境下加槓桿、額外承擔高檔的信貸風險,最終引爆危機並進入一段金融不穩定的時期。

Scott Minerd 引述著名經濟學家 John Maynard Keynes 言論:「市場保持非理性的時間,可能比你保持償債能力的時間還要長。」

Scott Minerd 解釋:「儘管聯準會延長經濟擴張,但現實是,這也是風險資產愚蠢季的序幕。汲取過去經驗的教訓,我們將繼續採取防禦性配置,以便在資產價格不可避免地重新調整時能夠保留資本,並做好充分利用機會的準備。」

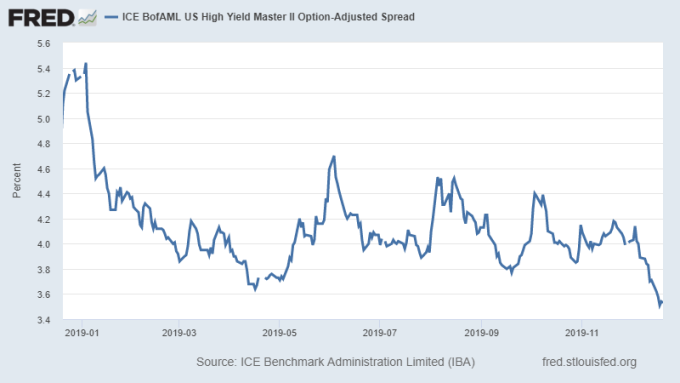

目前美元高收益債利差與同期美債利差,亦是市場即將崩潰的一個明顯跡象,兩者利差收斂表明,投資者更願意承擔更大的風險,而獲得的風險貼水也相對少非常多,投資人該小心「高檔追價」。

美高收益債與同期美債之選擇權調整利差 圖片:Fred

美高收益債與同期美債之選擇權調整利差 圖片:Fred Scott Minerd 提到,投資者在當前市場上承擔的巨大風險卻沒得到充分的風險貼水補償,在固定收益信貸市場的各個領域,風險正廣泛聚集,尤其是在企業信貸領域,風險報酬比似乎很沒有吸引力。

Vanguard 全球首席經濟學家、投資策略主管 Joe Davis 也重申謹慎觀點,認為 2020 年股市明年很容易出現修正,預計 2020 年修正機率為 50%,高於早前預測的 30%。

Joe Davis 研判,2019 年投資的最大錯誤是太過悲觀,但 2020 年最大的錯誤卻很可能是太過樂觀。