蒐羅與財經、理財相關書籍內容介紹及書摘,協助讀者快速閱讀書籍精彩內容。

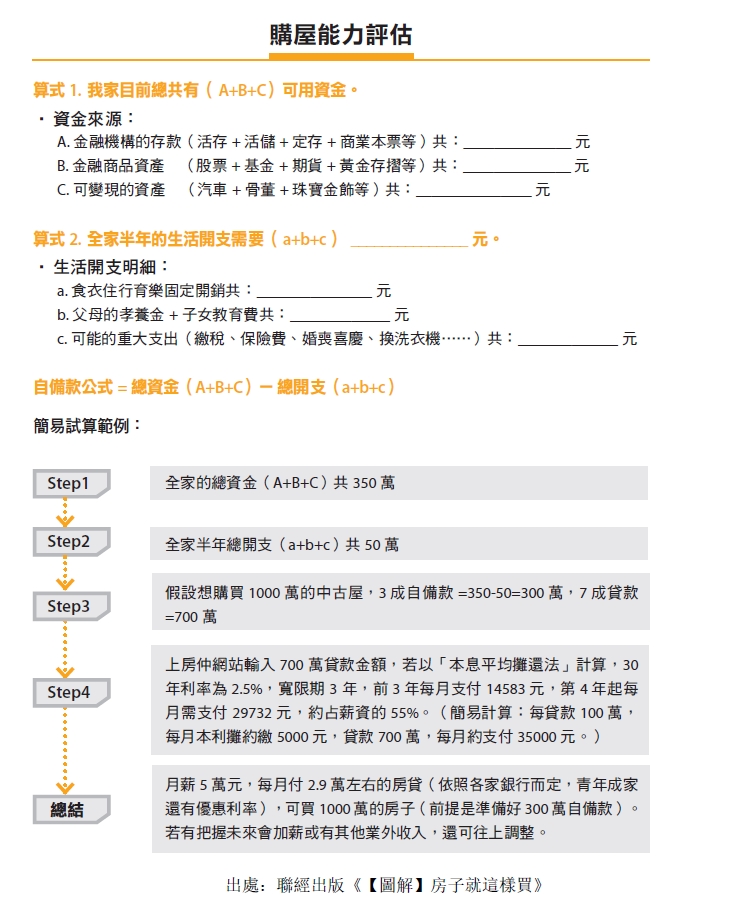

許多人在思考是否有足夠的資金可以買房子時,會擔憂地問:「我月薪5萬可以買房子嗎?」在問這個問題之前,你應該先評估自己與銀行往來的信用狀況是否良好,是否有穩定工作?然後再倒過來想:月薪5萬,你每月可以存幾萬?現在已經存多少錢了?

拿出計算機,跟著購屋能力評估的算式一起加加減減,就可以算出你的購屋資金。重點是至少要留下6個月的生活開支,切忌把資金都投入房市,以免周轉不靈,導致生活困難,那就失去購屋的初衷了。

評估購屋與還款能力,把握333原則

自備款:至少準備3成自備款。

每月貸款:不超過家庭月收入的1/3,最沒有還款壓力。

寬限期:房貸寬限期不超過3年。

省錢思考術

月收入5萬可以買房子,但月收入10萬卻可能買不起房子;關鍵在於能「存多少錢」,想想看,你有哪些錢是可以省下來的?當購屋計畫啟動,省錢計畫也必須同步啟動。

◆在家看電視、上網取代看電影,或是改看二輪電影。

◆在家開伙取代外出吃大餐。

◆國內旅行取代國外旅行,或是利用旅展搶便宜。

◆改用年繳保險費取代月繳保險費。

◆手機費用調為最低金額,並降低手機聊天時間。

◆多走路,改搭乘大眾交通工具取代開車養車的花費。

◆請婆家或娘家幫忙帶小孩省下保姆費。

◆隨手關燈、降低用水量,力行節能減碳的綠生活。

TIP_本息攤跟本利攤哪個好?

能買多少價格的房子,跟你的還款能力息息相關,目前有兩種常見的還款方式:

◆本息平均攤還

意思是在還款期限內(20年至40年),在相同的利率條件下,貸款本金跟利息合計後,每月平均分攤,所繳的金額每月都一樣,適合有財務規劃者,例如每月薪水5萬,都固定留3萬還房貸。

◆本利平均攤還

意思是在還款期限內,將貸款的本金按期數(20年至40年),平均分攤,利息則會隨著金額變少而跟著減少,是一種先苦後樂的還款方式。

延伸閱讀

不管在看屋現場或是路邊物件⋯⋯只要記住3個數字,就能快速評估自己買得起多少錢的房子

跟親人、朋友合資買房,有哪些注意事項?產權分配、律師公證...千萬別因小失大!

書籍簡介_【圖解】房子就這樣買:挑屋•議價•簽約•驗屋,完全解答購屋108問!

書籍簡介_【圖解】房子就這樣買:挑屋•議價•簽約•驗屋,完全解答購屋108問!

作者:蘇于修

出版社:聯經出版公司

出版日期:2025/01/09

作者簡介_蘇于修

一個右手拿筆、左手玩行銷,三不五時當老闆手沖咖啡的組合型人。畢業於臺大中文系,在英國Warwick攻讀文創產業研究所(Creative and Media Enterprises)。

教過英文、當過記者及公關、寫過房地產廣告,並曾在《天下雜誌》、《康健雜誌》、學學文創志業等公司擔任行銷主管。持續筆耕多年,陸續出版《北海道JR之旅》、《走吧,去捷克!》、《文創20+我們依然在路上》(合著)等書,亦編採《如夢之夢》、《尋•安心幸福味》、《康健-超高齡社會白皮書》等,作品散見各媒體平台。

有鑑於購屋資訊多如海,決定密訪關鍵證人,同時深入各銷售現場看屋當奧客,發揮記者的研究精神,幫自己跟讀者弄清楚買房子到底有哪些眉角,希望大家都能找到適合自己的房子。因為出版本書,也順利成為有殼蝸牛!

2013年創立「寬璞有限公司」,2016年開設「在一起One&Together」,2017年起發起「板橋文昌街生活學堂」地方創生活動,虛實整合,讓採訪量能成為匯聚美好人事物的可能。

蘇于修的人間沙龍:vocus.cc/salon/on-earth