大盤高檔區,要怎麼分配資金比例真煩惱...

最近Emily收到網友來信詢問一些問題:

Q1:我知道有些專職投資人會隨時滿持股,但這樣遇到金融風暴的時候,要怎麼樣才有資金加碼呢?

Q2:關於買股的資金比例,許多價值投資人不看大盤指數或者說只是參考一下,例如在目前高點可能持股比例佔總資金少一些,但比例如何抓呢?

Q3:Emily認為滿持股和依照大盤行情按比例持股,這兩種策略哪個好呢?

滿持股好?少持股好?不持股好?有「最佳解」嗎?

台股大盤在8000點以上的歷史相對高檔區震盪已久(編按:本文撰於2016年4月,台股於2017年2月15日收盤為9799點),到底這時候要不要買股票?資金要怎麼配置比較好?相信是很多投資人都很糾結的問題。

因為擔心若因大盤高而不買(或少買)股票,只怕造成投報率低落。但如果滿手股票,則怕股災底部就沒什麼資金承接超低價好股,錯失大好良機!

不過滿持股好、還是少持股比較好?並沒有唯一的「最佳解」,因為所謂的「好」很難定義,到底是未來報酬率最高的方法最好?還是風險最低的方法最好?還是適合個人操作模式的方法最好?

很多投資人都覺得「最快」、「賺最多」的方法是最佳解,不過我可不這麼認為,有些方法,A用賺很多、B用卻會賠錢,因此我認為要找出答案,就要盡量把能想到的方案列出來,然後從中找出一個「最適合自己的操作模式」的方法。

沙盤推演未來可能的情況,並列出各種投資方案

雖然我們無法完全預測未來的股市走向(那是神的領域),但我們卻可以透過沙盤推演,列出各種可能性以及應對的方法。

以下是我列出的各種可能性和投資方案:

情況1:股災永遠不會來,而且未來台股只漲不跌

情況2:股災會來,而且很快。

情況3:股災會來,但至少要1~3年後。

方案A:持有100%現金,等股災底部再分批進場。

方案B:持有N%現金、(100-N)%股票。

方案C:100%滿持股(只買不賣存股)。

這裡說的「股災」,不是跌數百點或1、2千點的那種,而是像1990年、2000年、2008年那種大盤會腰斬的情形。「很快」指數個月內就會發生。「股災底部」是指至少大盤從最高點腰斬後的指數。

情況1:股災不會來,未來台股只漲不跌

有沒有可能以後台股8000點是底部,高點在1萬7千點~2萬點之上?

凡事都有可能,但是台股目前發生這種情況的可能性太低,從GDP、進出口數據...等資料就能看出來了(編按:本文撰於2016年4月)。經濟是股市之本,我個人認為除非台灣經歷再一次的產業升級成功,否則股市大躍進的可能性不大。

至於股災不會來?我認為股災幾乎是必然發生的,只是何時發生?如何發生?都不可預測而已。就算像美國這種長線上漲的股市,也是會發生股災,大盤一樣會腰斬的!

情況2:未來台股很快就開始崩跌

很快的定義是數個月內。如果未來的情況是這樣,顯然方案A(100%持有現金)報酬率最高,這樣股災底部不僅可以買一大堆超高殖利率績優股,等景氣回春後還有可觀的價差(通常是2倍以上)。

情況3:股災會來,但至少要等1~3年後

如果台股等很久都沒有崩跌,那麼滿手現金的方案A,反而會變成報酬率最差的方法!

而方案B報酬率不管未來的情況如何,則報酬率永遠介於方案A和C之間,而且崩盤的時間越快,則對持有現金比例越高的人有利;越慢則對持有股票比例越高的人越好。

但問題是股災來的時間是無法精準預估的,連很多厲害的投資專家也無法每次猜中,若想靠猜測來投資,其結果也和隨機選擇差不多。

所以到底要怎麼選擇投資方案?

就像上文所說的,我認為「最佳解」不是未來獲利最高的方案,而是按照每個人的投資情況來做決定。

我把投資情況依照對股票的依存程度分為:「輕度投資人」、「中度投資人」、「重度投資人」3種。

輕度投資人

是指理財、投資新手,或雖然已投資很久,但長期來說卻是虧錢、沒有掌握到穩定獲利技巧的人。資金不足的人也算在這一族群。另外,雖然本業上很專業也賺很多,但因十分忙碌,幾乎擠不出時間來研究投資理財的人也算。

中度投資人

是指具備一定的投資技術與經驗,有一定的資金,並能花一定的時間在研究投資上的人,大部分的非全職投資者都屬於這一群,這個族群的人很多、差異也頗大,就像「黑」、「白」只有1種顏色,但「灰」卻有很多種不同比例的灰一樣。

重度投資人

是指:全職投資者、高資產人士、退休人士和只買不賣的存股者,他們和企業主一樣,幾乎在所有的時間點都極高度持股甚至滿持股。

上面3種投資人,沒有「優劣」與「對錯」之分,我們要正確的認識自己,這樣才能選出最適合自己賺錢的方式。

方案A:持有100%現金,適合輕度投資人。

俗語說:「山頂上玩有誰能贏?」大盤高檔區買股票的風險大,就像在寫一張級數特難的考卷一樣,要拿高分不容易,因此新手或資金不足的人,我建議先花時間學投資、先存錢,等股災來時再進場撿遍地低價又高殖利率的績優股,如果不會選股,買ETF也行,放個幾年股利年年領,還能賺價差,簡單風險低。

方案B:分配股票與現金的比例,適合中度投資人

那想選擇方案B的人,是要如何配置現金與股票的比例呢?有的人是看指數,台股指數越高配置的現金越多、股票越少。

不過對我來說指數只是參考用,因為我主要就是依照「艾蜜莉定存股」的方法投資,當績優股出現便宜價時分3~6批向下承接,所以能買到第幾批要看個股的跌幅。

在大盤高檔時,便宜價的個股不多、跌幅也不深,買進的資金比例也不高,這樣就等於自動做到資金控管了。

大盤指數與資金比例表,個人也可以依照自己的喜好微調。(製表:艾蜜莉)

圖片放大

方案C:幾乎隨時都超高度持股甚至滿持股,適合重度投資人

對企業主、高資產人士、純靠投資維生者,或只買不賣的存股者來說,由於他們的經濟重心擺在股票上,所以隨時超高度持股是必然。

如果你問我,他們大盤高檔時滿持股,股災底部怎麼有錢加碼便宜的績優股賺價差?

其實他們大多不用做這種事,因為「本大利小,利亦不小」總之那麼多股票,年年生出來的高額股息都用不完,股災有差嗎?

如果真想在底部加碼買,就用生出來的股息,用不完的部分來投資,有時候他們也有其他穩定的大筆收入可以注入買股,例如:工作收入、版稅、房租...等。

更積極一點的,底部還可以借低利資金來投資:個人用房貸增貸,企業發可轉債...等。

除了方案A、B、C之外,還有其他方法嗎?

當我們在思考,大盤高點該怎麼投資、怎麼分配股票和現金之外,也可以考慮配置其他標的。這時通常會選擇和股票比較沒有連動,甚至負相關的標的以求避險,例如:債券、反向ETF、期貨、選擇權…等。

不過要特別說明的是,無論是操作什麼標的,都無法「隨時」和股票呈現「完全負相關」,也就是不能100%完美避險。

債券

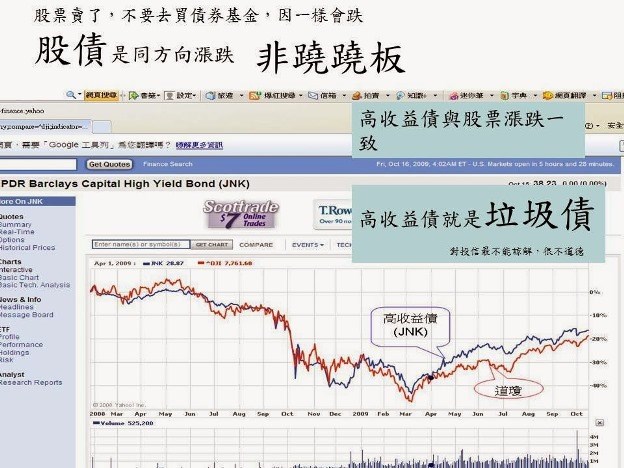

很多人都說債券和股票是翹翹板,股票如果大跌,資金就會逃入相對穩定的債券中造成債券價格大漲。

不過實務上,我們觀察上一波2008年股災時美國大盤的情況(因為台灣債券市場不蓬勃,故舉美國市場為例)。2008年股災時美股大盤(標普500指數)重挫腰斬,但那時很多債券卻和股票一起下跌,只是跌幅少一點而已!

而且不只和股票連動係數高的高收益債、公司債如此,連一向被視為最穩定的美國長天期公債,在股災中一樣會下跌的,所以債券並非任何時候都能100%避持有股票的險。

不過,債券在股災時,仍然可以提供投資人一筆固定的現金流,可供生活費或是在股災底部買便宜的股票用,這是很大的優點,所以要不要配置債券,可以仔細思考個人所能採行的最佳方案再做決定。

2008年股災時,高收益債和股市一同重挫,故若是要避險,和股市連動性高的債種不一定合適。(圖片來源:巴菲特班洪瑞泰「股債非翹翹板」)

圖片放大

2008年10月股災最嚴重時,美國長天期(10年)公債價格一樣會跌,雖然和股票相比輕微很多。(圖片來源:巴菲特班洪瑞泰「股債非翹翹板」)

圖片放大

反向ETF

反向ETF一樣無法100%避險,而且因為是「單日反向」,而非與長期報酬率反向,故能放短期最好,放久追蹤指數可能有誤差(但如果能抓到短期趨勢的人,用期貨、選擇權可以更賺,

這樣也不用買反向ETF了)。

反向ETF主要風險是:放長期可能會有一點內在費用的損耗,若大盤盤整膠著也會有震盪損失,所以有可能未來股災來大盤跌50%,但反向ETF只賺35%。

不過就算無法100%避險,若投資人選擇把債券或反向ETF配置在投資組合中,會有很大的機會在股災來時能縮小資產組合的平均跌幅,而且大盤底部賣出反向ETF會多出一筆資金,讓自己能撿便宜到流口水的績優股。至於用不要這個方案,可以仔細思考個人所能採行的最佳方案再做決定。

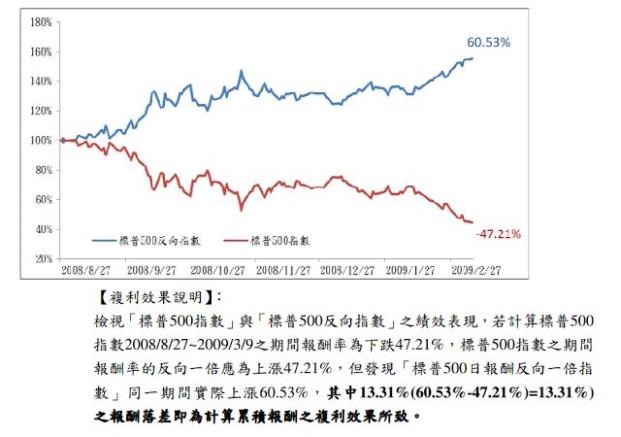

2008/8/27~2009/2/27股災時,美國的大盤(標普500指數)跌幅為47.21%,而標普反向指數漲了60.53%,報酬率比原來正向指數的跌幅高。(來源:元大標普500ETF傘型基金公開說明書)

圖片放大

若無法完全避險,那這樣還要不要買呢?則視個人是否能有其他更好的選擇來做決定,以我個人來說仍選擇配置T50反1ETF。

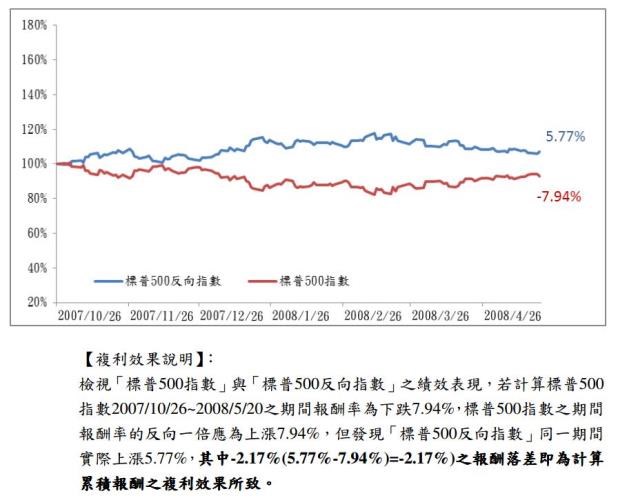

2007/10/26~2008/5/20股市由高檔轉向,但大盤跌幅並不大(-7.94%),此時的標普500反ETF,拿到的報酬率比大盤跌幅少(5.77%)。(來源:元大標普500ETF傘型基金公開說明書)

圖片放大

還有其他標的如房地產、原物料...等,也可以依照個人對標的物的了解考量要不要配置,

這裡先略過不談。

結論

回到剛開始的問題。

Q1:隨時滿持股投資人,遇到股災要怎麼才有資金加碼呢?

他們目前大部分都是高資產人士、或有穩定收入者,所以重點也放在股息上面。當股災底部真的想要加碼,可以用收到的股息再投資,也可能有其他多管道穩定收入來源可供投資,更積極一點的,可以借低利貸款來加碼!

Q2:關於目前買股的資金比例該如何抓呢?

先區分自己是「輕、中、重」度投資人(如上述),若是中度投資人,可以考慮參考大盤指數配置(如前文中的表格),也可以像我一樣,直接用「艾蜜莉定存股」來自動配置。

Q3:滿持股和依照大盤行情按比例持股哪個好呢?

大盤無法預測,所以哪一種策略未來賺比較多是不一定的,而且策略應該依照每個人的情況有所不同。如果是我,因為資金還沒有非常龐大,所以不會選擇滿持股。

本文獲艾蜜莉授權轉載,原文:大盤高檔時,適合滿持股嗎?

作者簡介_艾蜜莉

1982年生,考過公職也當過上班族,曾擔任金融研究員。大學畢業後積極自學投資理財方法,2008年開始投入股市,用自創估價法,鎖定股價被低估、年年配發股息的穩健公司買進,將180萬元本金滾成425萬元資產,實現了人生第一階段的財務自由目標。

著作:《小資女艾蜜莉:我的資產翻倍存股筆記》、《艾蜜莉教你自動化存股小資也能年賺15%》

臉書粉絲頁:https://www.facebook.com/emily0806/?fref=ts