摘要

1.安倍三箭的經濟對策整體來說對日本經濟仍然發揮了一定的提振作用,但在經濟復甦還不夠穩健時,就強推消費稅加稅,反而讓日本經濟再次跌落谷底,是一大敗筆。當然2020年東奧因疫情延期,導致巨大投資落空,則是時運不濟、非戰之罪。

2.日圓貶值已接近長期的相對低檔,兌美元雖然還有一些貶值空間,但對其它亞洲貨幣,因出口競爭關係,下行空間已經很有限。

3.弱勢日圓下,日股都有不錯的表現,待美股修正結束後,下一波多頭,日股很有機會再起。

已故日本前首相安倍晉三的經濟政策「安倍三箭」對日本經濟發揮了什麼作用,又留下哪些遺憾?弱勢日圓下,日圓資產的春天不遠了嗎?

日本前首相安倍晉三日前不幸遇刺身亡,這個悲劇震驚全球。同時,也勾起大家的回憶,再次熱烈討論有安倍三箭之稱的安倍經濟學。這一集,我們就來討論一下安倍經濟學對日本帶來的影響,以及它為什麼未竟全功?

所謂安倍三箭,是指他在2012年第二度就任日本首相後,推出的振興經濟措施,主要內容包括3大面向:

第1箭,超寬鬆貨幣政策

第2箭,擴大財政支出與企業減稅

第3箭,經濟的結構性改革

在安倍三箭的推動下,沉疴已久的日本經濟一度起死回生,日經225指數在他任內(2012年~2020年),一度來到2萬4,000點以上,這是自1990年代日本泡沫經濟破滅後的最高點。比他剛上任的2012年12月,當時日經225指數大約在9,200點上下,漲幅達到1.6倍。

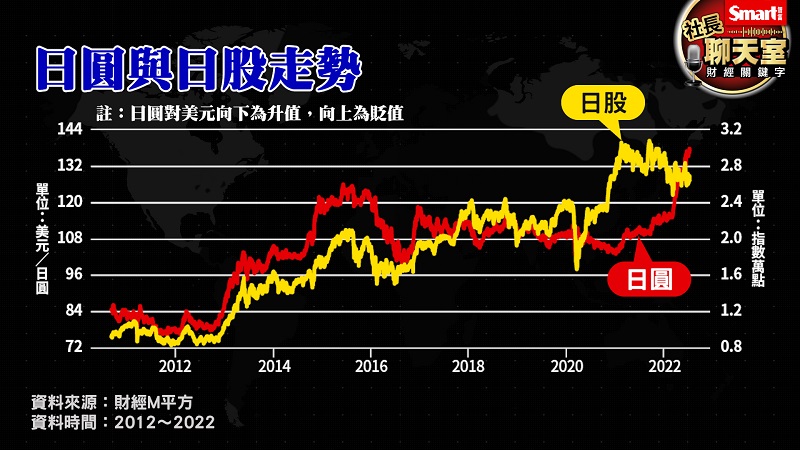

股市漲這麼多,當然股民很開心,不過,跟台灣民眾很不一樣的是,台灣股市散戶眾多,日本民眾投入股市卻是相對少數,因此安倍的經濟策略,也遭受不少反對的意見的批評,在他之前主政的是日本民主黨,民主黨當時所採取的強勢日圓政策,安倍上任前,日圓一度升值到1美元兌76日圓,由於安倍採取的寬鬆貨幣,造成日圓兌美元大幅貶值,一度貶破125日圓,貶值幅度將近4成。

日圓大貶,對於以出口導向的日本大企業、大商社來說,這是一大利多,所以帶動日股大漲。但對內需型的中小企業,以及一般消費者來說,日圓貶值加重了進口物價的上漲,特別是油價、電價,以及各種以美元計價的原物料,帶動了民生用品價格全面上揚。也因此引來不少小市民的批評,但經濟政策不可能是完美的,總是有人受益、有人受損,政策制定者,總是不得不選擇一個對國家相對來說,利益較高的決策。

我們可以來一一看一下安倍三箭的細節:

第1箭》超寬鬆貨幣政策

透過日本央行大規模量化寬鬆、擴表,達到超低利率與2年內達成通膨目標2%。其實大家聽到這個寬鬆套路,應該覺得很熟悉,沒錯,這一招正是跟美國學的,因為日本在泡沫經濟破滅後,早就實施低利率救經濟,不過當時全球央行沒有人敢做到非常極端,所以日本做起來也扭扭捏捏,還飽受許多經濟學家批評。直到美國聯準會,為了救2008年金融海嘯,搞出超大的降息跟擴表動作之後,日本真是驚呆了,沒想到寬鬆貨幣可以這樣搞,而且美國還真的靠這招救起了經濟。

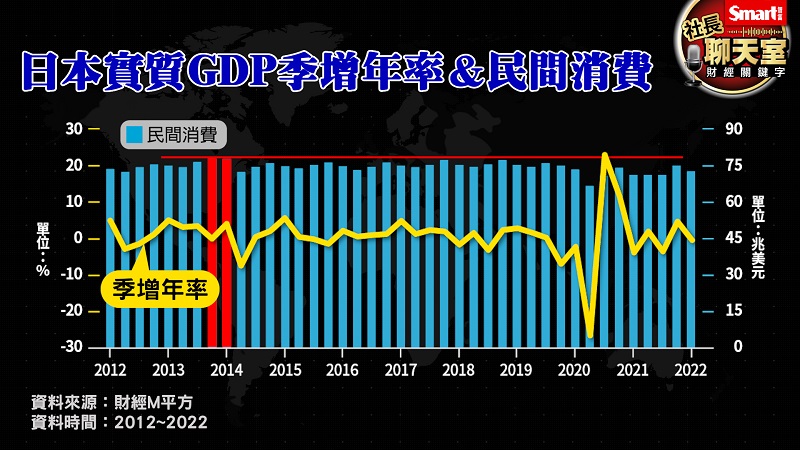

於是,日本安倍政府放大膽,在2012年也學美國玩起這一招,在資金浮濫下,刺激日股漲得很快,但實體經濟的復甦只是稍有改善,但持續力量不足,我們可以從圖中看到,日本經濟在2013年,日本GDP年增率一度來到3%以上,但持續時間不長,在2014年又一度落入負成長,之後雖然再恢復增長,但成長力量愈來愈弱,寬鬆貨幣固然推高了資產價格,但沒有讓多數人恢復消費信心,以致於經濟成長力道無法持續,因為民間消費占日本GDP大約55%上下,民間消費不振導致經濟無法強勁復甦,而民間消費不振的關鍵在於,日本的振興經濟政策,經常充滿矛盾,自我抵銷。這一點,與消費稅有關,我們後面再談。

第2箭》擴大財政支出與企業減稅

內容包括提出20兆2,000億日圓的「緊急經濟刺激方案」,推動經濟成長,除了靠民間消費與投資,另外一隻腳就是政府的消費與投資,所以擴大國家財政支出,幾乎是多數國家在景氣低迷時會採取的策略,但也因為這個策略種下安倍經濟學的敗筆。因為擴大政府支出後,批評的意見認為這會拖垮政府財政,債留子孫,之類的反對聲浪,當然一定也有人會說,執政黨透過這個手法來綁樁,如果用好聽一點的名詞就是繁榮地方,反正不管怎樣,就是政府要花錢,那財源在哪裡?消費稅登場。

當日本經濟復甦還沒有站穩腳步,安倍政府就在2014年4月推動調高消費稅,從5%到8%。台灣民眾很常去日本旅遊,對日本消費稅應該不陌生,這是外加的稅,買同樣的東西,調稅後,價格立刻漲3%。想當然,消費者一定會趁著沒加稅之前,趕快多買一點,然後消費稅2014年4月上路,日本GDP在2014年第2季的季增年率暴跌7.5%,自此,日本經濟動能就裹足不前,不管股市多火熱,民間消費就是低迷不振,2014年之後,直到安倍下台,日本民間消費額都沒有再回到2013年底跟2014年第1季的高點。

這一點真的跟美國救經濟的狀況很不同,美國靠寬鬆貨幣帶動股、房兩市,消費者在資產增值後,產生財富效應,就是感覺變有錢了,所以要去花一下,享樂一下,然後資產膨脹帶動消費膨脹,進而帶動企業投資與經濟持續增長,而聯準會就盯著,看一下資產泡沫與超額消費的狀況是不是太嚴重,適時控制一下。而日本就是被財政紀律卡死,其實,你都已經為了救經濟不守貨幣紀律,卻急急忙忙要去守財政紀律,本身就充斥著政策上的自相矛盾。

沒想到,沒有最矛盾,只有更矛盾,日本在2016年引入負利率政策,這一點都不稀奇,因為歐洲已經在做了,日本10年期國債也跌入負的殖利率,讓他的貨幣政策從寬鬆到更寬鬆,但是,安倍政府卻在2019年10月,把消費稅再從8%調高到10%。前面的同樣矛盾,再玩一次。

第3箭》構造改革的經濟政策

這個做法是推動企業改造、增加女性就業、允許更多移民進入勞動市場。透過推動民間投資,達成日本人均國民所得10年內每年成長3%以上。我們就來看一下日本人均GDP增長的變化,從2012年到2020年,只有一年達到成長2.2%的水準,其他都在2%以下,2019年甚至負成長。由於薪資增長停滯,加上日圓貶值的影響,如果以美元計價的日本人均GDP,近年更是一年不如一年。從圖中我們可以發現,在2012年時,是4萬9,145美元,是因為日本官方當時推強勢日圓政策,前面我們有提到,2012年日圓當時一度升值到76日圓兌一美元。到了2021年,日圓弱勢,以美元計價的日本人均GDP反而降至為3萬9,285美元。

當然,如果用購買力平價計算,日本因為長期有通縮危機,日本人均GDP才有往上小幅增長的趨勢,但這意味著,日本國民只能在國內消費有購買力優勢,一旦出了國,就會發現自己變窮了。如果日本人來台灣吃一碗日本品牌的拉麵或迴轉壽司,可能會驚訝的發現,比在日本吃還貴!

不過平心而論,安倍三箭都有打中日本經濟的病灶,但卻未竟全功,好的政策是一回事,能不能執行到位,又是另一回事,這當中牽涉到複雜的政治角力,日本政黨林立,就算是最大的自民黨,內部也是派系眾多,人多嘴雜,經濟政策向來又是10個經濟學家會有11種意見,當政策要方方面面取得平衡,最終的執行成效都會打折扣。

我們就以強勢日圓跟弱勢日圓為例,日本曾經想學美國玩強勢美元,但說實話,以近50年的國際政經局勢,能夠配合國內經濟需求,把強勢貨幣跟弱勢貨幣玩得風生水起,成功化解國內經濟困局的國家,目前只有美國能做到。當美國在操作強勢美元或弱勢美元時,是以鄰為壑,讓全球一起分擔它的經濟難題,這背後,是因為美國有全球最強大的政治、軍事跟經濟實力才能辦到,否則誰理你啊?

當美元一升息、美元資產升值,全球資金爭相湧入,因為美元提供高收益,美元國債又是全世界最接近無風險的資產。但日圓如果升值過大,投資人反而會害怕日本企業的經營與獲利將受到傷害,因為日本的大企業大多是出口產業,日股更是會在強勢日圓下低迷不振。反而是在弱勢日圓下,比較容易吸引國際資金湧入購買日圓資產,因為日本仍是全球重要的經濟體,日圓下檔有撐,但日股與日本大企業卻能受惠。我們來看這張圖,當日圓強勢,日股就疲軟;反之,當日圓走弱,日股就轉強。

當然,只要日本經濟復甦了,不可能一直玩弱勢日圓,長期來說,幣值還是會反映經濟國力,但日本經濟一直還沒有等到持續性的復甦到來,就算這一天來了,日圓可以從弱勢日圓,回升到均衡價格,至於強勢貨幣,還是別想了,這要留給屆時的貨幣霸權國家,但幾乎不可能是日本。

不過日圓經過這一波的弱勢走勢,7月12日也已經來到137日圓的歷史相對低檔,距離日圓先生神原英資所說的150日圓超低匯率水準相去不遠,下行空間已不大,但相對於其它亞幣,包括新台幣在內,因為彼此是出口競爭關係,所以即便日圓兌美元再往下貶一些,跟台幣的強弱關係也差不多接近底部了。前面我們說到,在弱勢日圓下,當急貶階段結束後,日圓資產的吸引力會大增,特別是日股,以及一部分的日本都會區房地產。大家可以特别留意。

最後,總結今天的學習:

重點1》安倍三箭的經濟對策整體來說對日本經濟仍然發揮了一定的提振作用,但在經濟復甦還不夠穩健時,就強推消費稅加稅,反而讓日本經濟再次跌落谷底,是一大敗筆。當然2020年東奧因疫情延期,導致巨大投資落空,則是時運不濟、非戰之罪。

重點2》日圓貶值已接近長期的相對低檔,兌美元雖然還有一些貶值空間,但對其它亞洲貨幣,因出口競爭關係,下行空間已經很有限。

重點3》弱勢日圓下,日股都有不錯的表現,待美股修正結束後,下一波多頭,日股很有機會再起。

影片連結》https://youtu.be/gD8Dm3RiihQ

延伸閱讀

財經關鍵字》股市低迷引起經濟衰退擔憂,萬一美國不景氣會怎樣?從過去3次衰退見端倪

財經關鍵字》油電為何雙漲?3大重點看懂石油美元對物價漲幅與利率的影響

財經關鍵字》Fed加速升息、通膨惡性螺旋會發生嗎?這2件事若持續惡化恐釀成大熊市

財經關鍵字》美國通膨創40年新高、台股美股下跌!拜登搞不定油價物價,拿航運股開刀

大變局年,6大投資重點一次看

小檔案_峰哥(林正峰)

現任《Smart智富》月刊社長。

曾任《Smart智富》月刊總編輯、《30雜誌》總編輯、《商業周刊》金融組召集人、《今周刊》主編、《工商時報》國際組召集人。

報導曾獲吳舜文新聞獎、SOPA亞洲卓越新聞獎。

FB粉絲專頁:峰哥的投資思考筆記

YT節目:峰哥芳姐的哇酷哇酷、投資的一千零一夜、社長聊天室、Smart智富人人都能學會投資