現任《聯合理財網》及《Yahoo奇摩》專欄作家與自由媒體工作者,擔任多家財經與醫療保健雜誌、手機APP新聞台的特約撰述,並從事相關文章與書籍的寫作。著有《聰明使用信用卡》、《理財專員不告訴你的40件事》、《好險,你一定要知道的保險知識》以及《聰明買對健康險》共13本書。

臉書粉絲專頁:李雪雯的健康財富百寶箱

來源:© Francy874 Dreamstime.com Insurance Icons Photo

圖片放大

畢業後馬上就找到工作的小萱,才剛上班沒多久,從事保險業務的阿姨就來向她推銷保險。在預算不多,且面臨「低利率、高保費」環境下,小萱只想先「少少買一些」,等自己加薪之後再補足保障。

不過,阿姨卻告訴小萱,趁自己年輕時就買足保障的一個好處是「年紀越輕,保費越便宜」;再來「年紀越大,身體健康狀況可能會變差」,如果保戶想要加買保障,可能會面臨「被保險公司增加保費」或「拒保」的風險。因此,她向小萱推薦一張有「保額增加權」的終身壽險。

其實,不想多花保費,卻想要讓保障自動增加,有三種選擇:

選擇一:有「保額增加選擇權」的保單

這樣的機制,多數存在於長天期繳費,且保障內容相當單純的定期或終身壽險之中。在這類保單的契約條款中,都會有一條「保額增加權」的條文如下:

本契約訂立時被保險人以標準體承保者,倘有下列三款情形之一時,要保人得於一個月內向本公司申請增加保單面頁所載本契約保險金額,所增加之保險金額以未超過原始訂約時之保險金額的20%者為限。

1.於本契約每屆滿5週年時。

2.被保險人結婚或其子女出生後之第一個本契約週年日。

3.被保險人之配偶身故後之第一個本契約週年日。

要保人為前項之申請時,無須檢具健康聲明書且免體檢,其增加保險金額之保險費仍按被保險人原投保年齡計算,但應補繳已經過年度的保單價值準備金。

要保人為第一項之申請時,同一保單年度增加之保險金額不得超過被保險人原始訂約時的20%。本契約累計增加之保險金額不得超過被保險人原始訂約時的100%且增加後之總保險金額不得超過加保當時本契約所訂之最高投保金額。

簡單來說,具有「保額增加選擇權」的保單,好處其一是保戶「完全不用」提出健康聲明書且免體檢,不必擔心未來因為身體健康變差,想要增買保額時,會被保險公司拒保。

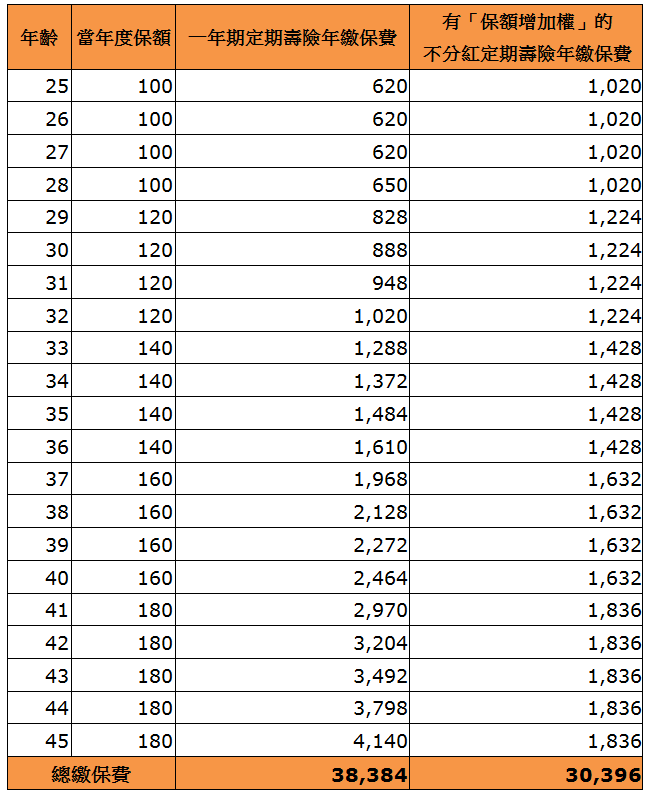

其次是「可以用原先投保當年度的保費,增額購買壽險保障」。拿同一家壽險公司的「一年期定期壽險(採自然費率)」[註1]與有保額增加權的「不分紅定期壽險(採平準費率)」的保單來比較,同樣是25歲的女性,在保額每5年增加20%之下,儘管期中兩者的總保費互有消長,但20年下來的「一年期定期壽險」,還是高於「不分紅定期壽險」(見下表一)。

表一、假設25歲女性,如果想要擁有同樣保費,有「保額增加權」的保單,長期下來的保費較為便宜:

資料來源:保發中心商品資料庫

說明:以上為同一家壽險公司的定期壽險,其中不分紅定期壽險是採「20年期繳費」

圖片放大

儘管從保費的角度來看,保戶可以用原本便宜的保費,買到更高的保障。但也不表示保戶就一定佔得到最多便宜。根據業者的說法,由於保險公司依法,必須提存一定的責任準備金[註2]。所以,當保戶動用「保額增加權」時,也必須同時補繳之前「保額沒有增加」時的責任準備金。

例如,原本購買的保額是100萬元,第5年時增加為120萬元。儘管保戶過去4年只享有100萬元的保障,但在第5年時,除了要多繳「保額增加20萬元」的保費外,還要補繳過去4年,每年20萬元保額的責任準備金。

此外,不同的保險公司還會在「保額增加選擇權」中,加上一個「須連續行使,如有中斷行使者,即喪失本項保額增加選擇權」、「每次增加保額不得超過100萬元、原投保額的20%或是60歲」,或是「檢具被保險人之健康聲明書向本公司申請,且須經本公司同意後,批註於保單始生效力」…等不同的規範,購買前要特別留意。