《Smart智富》成立於1998年,提供股票、基金、期權、黃金、外幣、債市、房地產、保險、退休規劃、消費觀念等投資理財領域的知識、情報與課程服務。旗下產品有台灣發行量最大的理財月刊-《Smart智富》月刊、排行榜常勝軍-《Smart智富》密技雙月刊、《平民股神教你不蝕本投資術》《權證小哥教你十萬變千萬》等財經暢銷書,以及DVD、課程講座、大型論壇、facebook等,全方位服務投資族群需求。

暫停升息僅僅8個月之後,為挽救經濟前景出現衰退,美國聯準會(Fed)在台灣時間8月1日宣布降息,正式宣告升息循環告終。此舉也帶動全球市場轉向,蜂擁進債市搶收益,使得美國公債殖利率不斷探底,最具指標性的美國10年期公債殖利率下探至1.55%(截至2019.08.16),創下近3年來的新低點。

無獨有偶,不僅美國公債吸引買盤湧入,在歐洲央行表達寬鬆立場之下,歐洲公債同樣也受市場追捧,德國、法國等歐盟核心國公債都落入負利率,全球負利率債券規模衝上15兆美元(詳見圖1),來到前所未有的高峰。在債市這樣狂熱的環境下,投資人還能在哪裡找收益?在全球固定收益市場中,哪些領域看好?又有哪些領域風險過大最好避開?

針對這些問題,在債市有超過10多年經驗的施羅德投資固定收益產品投資總監施樂迪(Sriram Reddy)接受《Smart 智富》月刊記者專訪時分析,在景氣循環後段、新降息循環開啟之下,對固定收益資產布局應把握以下3大投資重點:

重點1》兼顧風險與收益

以投資等級公司債為重心

現階段的全球債券資產中,施樂迪最看好投資等級公司債,特別是歐洲不動產債券。

為什麼是投資等級公司債?施樂迪剖析,當景氣循環進入後段,全球經濟成長放緩,地緣政治風險拉高的狀況下,必須要拉高投資部位的防禦性,而目前無論是美國或是歐洲的投資等級公司債都能提供約3%~4%的殖利率,在兼顧風險與收益的條件之下,他認為投資等級公司債應該是目前投資布局的重心。

在投資等級公司債之中,施樂迪認為,目前應該以低景氣相關,能夠更加抵禦景氣下滑風險的產業為主,如歐洲不動產債券、電信產業和健康照護產業等,其中又以歐洲不動產債券,最受施樂迪青睞。

看好原因有3:第1,歐洲出現「城市化」(urbanization)趨勢,在人口由鄉村走向城市的過程中,將持續支撐歐洲房地產需求;第2,歐洲近年來湧入愈來愈多的移民,大量移民對於居住的需求也將有利歐洲房地產;第3則是日益擴大的負利率威脅,「在歐洲已經有很大一部分的政府公債都落入負利率了,等於強迫機構法人和散戶要轉投向其他能提供收益的資產,而能夠提供正收益的房地產,正是會受到投資人強力需求的市場」,施樂迪強調。

重點2》嚴選新興市場債

聚焦拉丁美洲、新興歐洲

施樂迪指出,目前全球市場已經預期未來6個月聯準會將再降息2次,他亦認為在當前全球經濟放緩、未見通膨壓力的環境之下,面對經濟、地緣政治雙重風險,聯準會將會延續降息步調。

在有望進一步降息後,施樂迪看好新興市場債券可望受惠,特別是新興市場美元債。

這是因為降息持續時,將能夠降低這些新興市場債的資金成本,美元趨弱,借美元的成本就能夠更便宜一點,將會是新興市場債的優勢。

不過,施樂迪強調,現在挑選新興市場債需要非常精選,就基本面、評價面分別觀察,難以一概而論,分別就3大新興市場來看,則相對看好拉丁美洲和新興歐洲,但是對於新興亞洲則趨於保守,主因是今年以來漲多、評價相對貴,且中美貿易戰仍持續,新興亞洲對於地緣政治的敏感度較高也令人擔心。

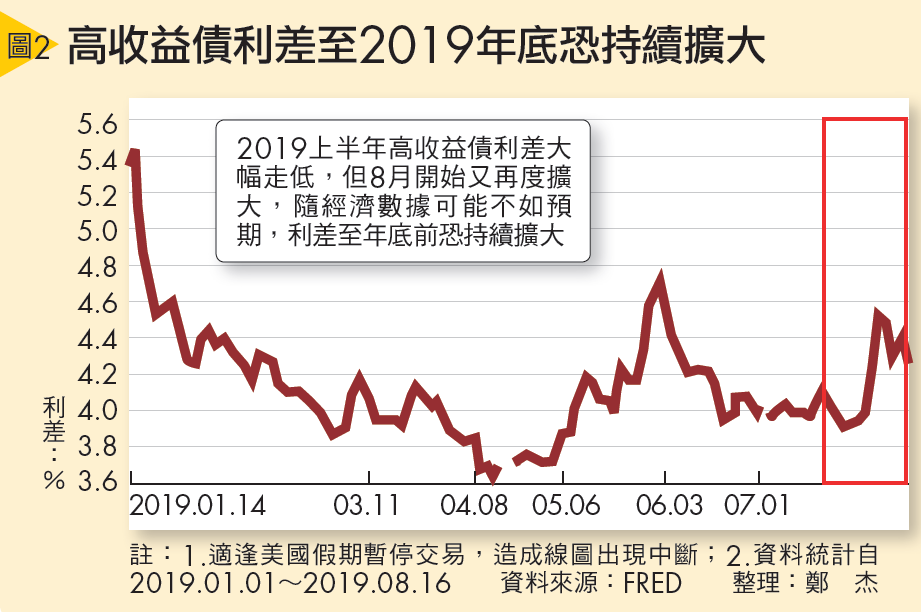

重點3》減持高收益債

待利差擴大再進場

至於國人最愛的高收益債,施樂迪則認為,基於經濟放緩的前景之下,應該要降低部位,等候利差更進一步擴大時再進場。施樂迪認為,當經濟循環處於末段時,應該要減輕投資組合的波動風險以及和景氣循環高相關的部位,以降低下檔風險,也因此現階段他看好投資等級公司債更勝於高收益債。

施樂迪認為,當之後經濟成長數據開始不如人意、市場潛在失望情緒浮現時,高收益債將會承受壓力。事實上,今年8月高收債利差就已經開始擴大,而施樂迪研判到年底前利差還有可能再擴大(詳見圖2),特別是今年漲多的BB等級高收益債。

小檔案_施樂迪(Sriram Reddy)

學歷:約翰霍普金斯大學學士

經歷:貝萊德全球固定收益產品策略師

現職:施羅德投資固定收益產品投資總監

延伸閱讀

▶全球大吹降息風,中國後市如何?陸股達人:短線布局超跌陸股,少碰香港股市!

▶用「穩配息策略」降低貿易戰衝擊