anue鉅亨網1999年創立至今,不只是間財經新聞媒體,也是一間協助投資人決策的科技公司,我們陪伴許多台灣投資人成長,一直深受投資人信任,2015年開始將創新能量聚焦於協助投資人獲得做出精準投資決策的資訊。我們相信透過科技與創新來重新定義金融產業,能協助投資人更快速精準地找到投資契機。

對價值型投資人來說,買進「便宜」的股票,等待上漲時機,應該是穩賺不賠的買賣。但這種策略,卻難以在現今的市場上獲利。

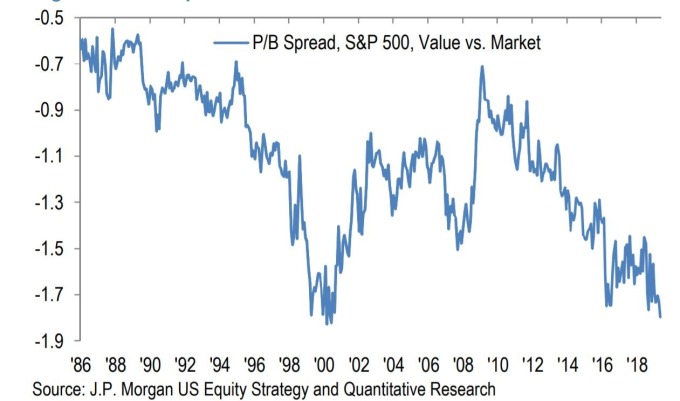

摩根大通首席美國股票策略師 Dubravko Lakos-Bujas 在近日給客戶的報告中指出,價值股目前正以有史以來最大的折價交易,出現過去 30 年來最大的折扣。

價值型投資正是「股神」巴菲特 (Warren Buffett) 最倡導的交易方式,藉由對企業價值的基本面分析,找出價格過低的股票,並從中獲利。

近年來買「便宜」股票難以獲利

但自從金融危機以來,採用這種策略卻可能帶來虧損。主導市場的是 Netflix(NFLX-US)、亞馬遜 (AMZN-US) 等快速增長的「成長股」,這些股票的估值偏高,但股價卻還是不停上漲。

過去 10 年來,成長股表現一直甩開價值股,致使標普 500 指數中最便宜的投資組合,其本益比中值較整體平均低 7 倍。Lakos-Bujas 指出,若以股價淨值比 (price-to-book ratio) 計算,即公司市值與淨值的比率,最便宜與最昂貴投資組合也相差了 9 倍之多。

價值股與市場的市淨值差別 (圖表取自 Market Watch)

價值股與市場的市淨值差別 (圖表取自 Market Watch)

當巴菲特的波克夏海瑟威 (Berkshire Hathaway) 也開始買亞馬遜,就足以說明問題的嚴重性。

Lakos-Bujas 表示,本週價值股有所反彈,但恐怕情況只是短暫的,主因是當前的結構性因素並不利於價值股,例如顛覆性技術的興起、被動指數投資的興起、全球增長疲弱,以及容易取得的廉價資本等。

價值是一種投資哲學而非指標計算

Lakos-Bujas 認為,要價值股重回漲勢,除非幾種情況出現:如促進競爭的法規改善、主動基金資產穩定性提高、政策不確定性減少,又或者出現全面經濟衰退或加速成長,造成成長性股票的重新定價。

不過專欄作家 Vitally Katsenelson 認為,若以此認為「價值型」股票已死,未免過於武斷。一方面因為利用本益比來區分「價值」或「成長」,過於隨意及粗暴;另一方面,「價值股」的定義常被誤解,它不該是簡單地計算,而是一種投資哲學。

Katsenelson 表示,有些事不會一直持續下去,例如低利率,或者亞馬遜與 Netflix 這類 FANG 股票的飆高,成長股最終難以達成最樂觀的預期,到時候就會因回到現實而下挫。