資產配置的精髓 : 負相關

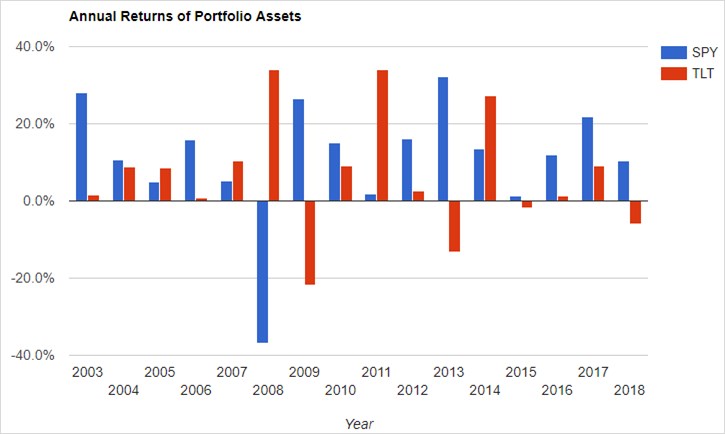

筆者同樣以ETF配置實例來說明,假設,想用兩檔ETF,打造一個長線投資組合,分別是美國標普500指數ETF(SPY.US),以及美國20年期以上公債ETF(TLT.US),以下是兩檔ETF,各年度的報酬表現。可以發現,2008年、2009年、2013年,兩者走勢明顯是呈負相關(一漲、一跌)如果將這兩檔ETF互相搭配,會產生什麼效果?

圖片來源:portfoliovisualizer

圖片放大

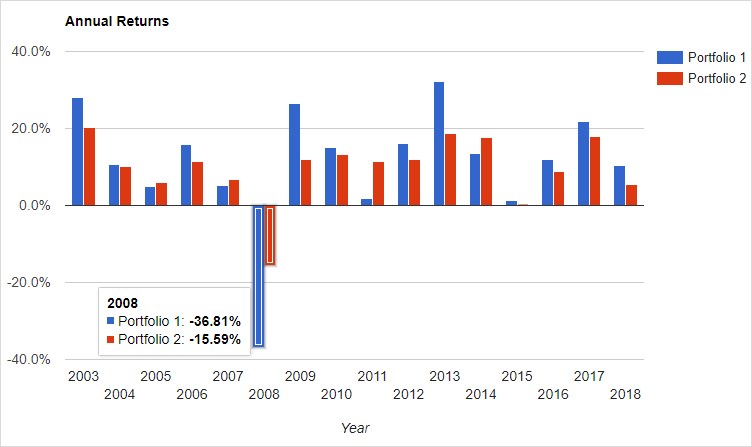

SPY 70%/ TLT 30 %,大幅減輕金融海嘯的損傷

下圖中Portfolio 1 ,是SPY 100%的歷史績效;Portfolio 2,則是SPY 70%、TLT 30%互相搭配的成果。明顯在2008年金融海嘯時,Portfolio 1 ( SPY 100% ),虧損達36.81%,但因資產配置的效果,大幅減輕金融海嘯的損傷;Portfolio 2,即SPY 70%/TLT 30%的組合於2008年僅虧損15.59%。

圖片來源:portfoliovisualizer

圖片放大

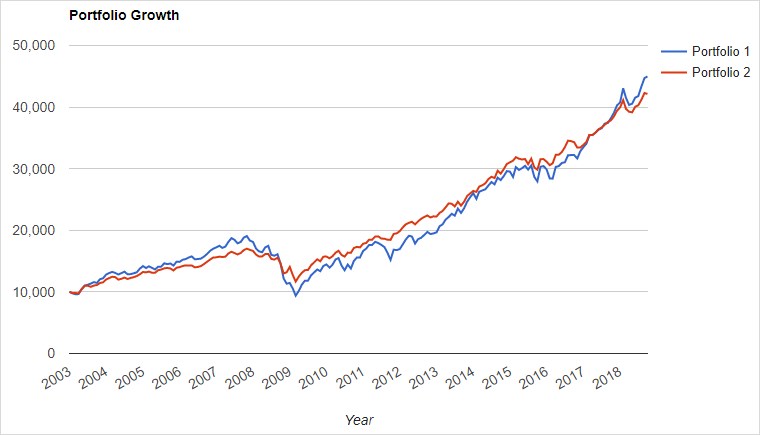

配置後的長線報酬,不會大幅減少

以下是兩個投資組合的長線報酬走勢,根據回測,Portfolio 1 ( SPY 100% ) 年化報酬率為 10.02%;Portfolio 2( SPY 70%/TLT 30% ) 年化報酬率為9.56%,配置後的長線報酬,並無大幅減少,9.56%年化報酬率,表現更勝年化7.7%的台灣50(0050)。

圖片來源:portfoliovisualizer。資料日期 : 2018/10/02

圖片放大

台股投資人,分散風險的「眉角」

持股建議避免集中在同一個「族群」

上述筆者例舉美股ETF的實例,主要是為了讓讀者了解,價格走勢負相關帶來的效果,台股投資人若對美股ETF的興趣不大,了解其核心概念即可。

而在台股市場上,同族群的股票經常齊漲齊跌,就像「協力車」一般,波動方向亦步亦趨,如 : 國巨(2327)vs.華新科(2492)、台泥(1101)vs.亞泥(1102)。

因此,如果要分散風險,持股建議避免過度集中在同一個「族群」;反之,即使持有很多檔的股票,但全都是同一族群的類股,分散風險的效果可能也很有限。

勿因目前股價平穩、就將本金單股重壓

個別公司的經營風險,投資人難以掌握發生的機率,在股票市場,即使是較為保守型的存股投資,仍要定時檢視公司的經營狀況,勿因目前股價平穩、波動度不大,就將本金壓在單一公司身上。

效率前緣僅是概念,關鍵仍在「理解自身風險承受度」

效率前緣僅是概念,但畢竟是從過去的數據所推導出,它告訴投資人,良好的資產配置能讓投資更有效率,但筆者認為,投資策略的做法,並沒有絕對的對與錯,若充分理解自己的風險承受度,願意承擔風險、衝高報酬100%投資在績優型股票,並分散持股,也並非是錯誤的做法。

本文獲「雞尾酒投資Bar」授權轉載,原文:「資產配置」精髓解析! 2 檔 ETF 完美搭檔,報酬竟更勝台灣五十(0050)

作者:翁祥維 Nick

出生:1993年

現職:CMoney 財經專欄作者

簡介:

對投資有極大的熱沈,喜歡接觸變化莫測的金融市場,並思考、記錄市場的脈動,賦予文字價值。目標是在操盤生活中,淬鍊出「穩定獲利、戰勝大盤」的交易系統。

臉書粉絲專頁:雞尾酒投資Bar