台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:

http://blog.moneydj.com/joe/

圖片來源:dreamstime_xxl_53164521

圖片放大

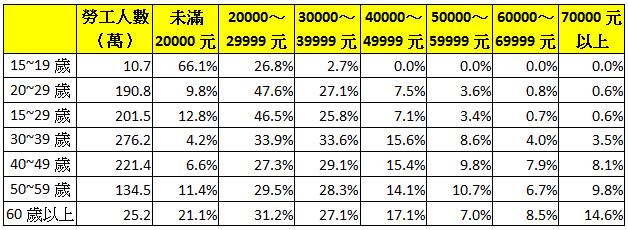

在薪資凍漲的時代,理財成了很多人重視的議題,不管哪個世代,平均每月薪資超過4萬的勞工,人數比重不到該年齡族群的43%,開源節流成了許多人理財的主軸。

然而,許多人都是可能朝「節流」的方向努力,日常生活開銷能省則省,但是將眼光放遠看長期的生活,其實未必真的省到了。

2013年台灣受薪階級勞工平均每月薪資級距人數分布(按照年齡區分)(資料來源:行政院主計總處)

圖片放大

不同世代節省的方式不同:

年輕的單身未婚通常是省房租、省伙食費和醫療費,三餐吃泡麵或白吐司,感冒或不嚴重的病痛就撐過去,但手機通訊和服飾還是花得下手;

中壯年世代多了家庭支出負擔,能省的不多,大多是削減娛樂和外食等支出,收入較低的家庭則是伙食、教育、醫療、家庭保健、服飾盡可能縮減到基本支出,或者家中經濟支柱多兼幾份工硬撐過去;

老年世代節省方式通常都是維持低支出,扣除補貼家用的消費支出外,最大的支出就是醫療,醫療支出可大可小,視不同案例而定。

但不管哪個世代,都認為台灣經濟成長爆發力已不如以前,節省日常生活支出是必要的。但節省支出有一定的邊際效益,過度節省消費,恐怕不是有利的事情。

根據行政院主計處的統計,台灣平均每戶家庭消費支出約75萬,以薪資3萬元的勞工來說,幾乎是呈現收入與支出打平的情況,一個雙薪家庭的年收入不超過75萬;薪資4萬元的勞工,一個雙薪家庭的年收入不超過100萬,每年還能有20〜30萬的盈餘。

從這些數據來看,其實每個家庭能夠省下的金額,仍然相當有限,而且收入支出不能只是單單計算白花花的鈔票那麼簡單,支出也不是消費一個商品的代價,從經濟學的角度來看,應該是購買某個商品或是獲得某個服務的所有代價成本的總和,這些成本會以各種形式呈現出來,拉長時間來看,收入支出不僅僅是帳面上的貨幣數字相加減。

舉個例子,Costco在台灣有新開幕的分店,可能會提供免費的餐點,藉此吸引客人,如果為了獲得那帳面價值不到150元的餐點,排隊超過一小時,甚至更長的時間,對某些精算的消費者來說,獲得免費餐點的代價也可不便宜,因為排隊也是一種「成本」,只是以不同的形式展現出來。

有些工作生活圈在市區的民眾,為了節省住宿費用,特地移到郊區買屋或租屋。沒錯,住宿項目確實省到錢了,但是每個工作天的通車時間,還有交通費用,可是多花了不少錢,整體來看,支出只是轉移到其他項目,並不是真的節省支出了。

有些人則是為了幫家庭額外賺些收入,拉長工時,生活變得不規律,連基本伙食都以泡麵和最便宜的麵包為主,有些人乾脆不吃正餐,喝杯飲料撐過去,長遠來看,這也沒有節省到,因為這是變相增加身體的負擔,向自己的身體舉債,一旦身體承受不住,過去省的餐飲費用,比不上重大疾病的醫療支出。新聞時有所聞,有些低收入家庭,家中主要經濟支出經常過度工作,最後導致身體不堪負荷,得不償失。每個人每天生活都會有消費支出,節省是有邊際效益的,如果考量很多檯面上沒看到的成本,節省未必真的省到了。

還有一項最重要的「隱形成本」,那就是時間!工作時薪越高的人,需要花越多時間的「低產值工作」,越不需要自己做,因為浪費時間等於浪費錢。世界上不會有真正的「免費午餐」,大部分凡是能省到錢的服務、行為或商品,背後往往涉及其他成本的支出。舉個簡單的例子,同一段路,可以花1500元搭1.5小時的高鐵,或者花500元搭4.5小時的客運,對時薪超過500元的消費者來說,搭高鐵反而省到錢。

在全球化和網路化的時代,越來越多的資源,透過時間放大加乘效果都能附有潛在價值,像是人脈、網站、社群帳號、智慧創意……長期經營、妥善利用,都能產生價值,或者變相減輕生活成本。

網路上曾流傳一個笑話:假如微軟創辦人比爾蓋茲掉了1000美元,他才懶得去撿,因為撿這張鈔票,彎腰再站直,要花掉4秒鐘;可是,這一彎腰的4秒鐘,他已經賺回1000美元。

在很多人的觀念裡,原物料以外的成本都不算成本,能節省的項目都是從看得見的地方著手;事實上,能夠提前節省未來可能支出項目,也是一種節省。在日常生活中,許多人往往忽略了時間的價值,能減少越多無所事事或空閒等待時間,提高時間的使用價值,也是重要的節省觀念。

作者簡介_Joe

台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:http://blog.moneydj.com/joe/