蒐羅與財經、理財相關書籍內容介紹及書摘,協助讀者快速閱讀書籍精彩內容。

1877年1月4日,世上最富有的人辭世,他是企業家康納留斯.范德比爾(Cornelius Vander-bilt)。靠著經營航運和鐵路運輸致富,一生累積了上億美元的財富。

他把絕大部分遺產留給他的兒子威廉.范德比爾(William H. Vanderbilt)。在當時,這比美國財政部持有的全部錢還要多。

在他離世後,威廉妥善經營鐵路事業,把父親的財富翻倍。但是,威廉去世不出20年,再也沒有一位范德比爾家族後裔躋身美國富豪榜。

是什麼導致范德比爾家族的財務衰落?是生活方式膨脹(lifestyle creep),而且是高度的膨脹。

生活方式膨脹指的是,一個人的收入增加後,支出也隨之增加。

范德比爾家族的生活方式膨脹包括:用百元大鈔捲菸草來抽菸;居住於紐約市最豪華的宅第。你的品味大概不像范德比爾家族那般奢侈,但他們的故事示範人們有多容易隨著時日增加消費支出,尤其是在收入增加後。

舉例而言,想像你的工作剛被加薪,想慶祝一下,也許,你想要一輛新車,住更好的房子,或只是想要更上館子。不論你決定如何使用因為加薪而得的新收入,你已經成為生活方式膨脹的受害人了。

我認為,某種程度的生活方式膨脹是很令人愉快的,畢竟,若你不能享受你辛苦的果實,那麼辛苦工作又有何意義呢?

但是,限度在何處?多大程度的生活方式膨脹是你能承擔得起的?嚴格來說,這得視你的儲蓄率而定,但對多數人而言,答案是50%左右。

一旦你把未來的所得增額花掉超過一半,那你就得開始延後你的退休時間了。

為什麼儲蓄率高的人必須把更多的加薪額存起來?

想像安妮與巴比兩人的稅後年所得都是10萬美元,但安妮每年把稅後所得的50%(5萬美元)存起來,巴比只能存10%(1萬美元)。這意味的是,安妮每年支出5萬美元,巴比每年支出9萬美元。

假設安妮和巴比都想在退休後維持相同的生活方式,那麼,安妮需要的錢比巴比少,因為她向來過開銷較少的生活。

假設這兩人分別都需要有其年支出額的25倍的積蓄,才能安逸地退休,安妮需要有125萬美元才能退休,而巴比需要有225萬美元。若他們的所得和儲蓄率歷時不變,在實質報酬率為4%之下,安妮工作18年就能退休,而巴比得工作59年才能退休。

經過10年的儲蓄,以及通膨調整後的實質報酬率4%之下,安妮累積了60萬305美元,巴比累積了12萬61美元。安妮打算在8年後退休,巴比在49年後退休。

但假設兩人每年薪資都增加10萬美元,使稅後年收入提高到20萬美元。若想按照原訂時程退休的話,這年加薪額中有多少應該存起來呢?

你可能以為「就按照原來的儲蓄率」,但是,若安妮把加薪額的50%存起來,巴比把加薪額的10%存起來,這反而會使他們延後退休。

為什麼?因為他們的退休目標沒有考慮到他們在收入提高後,支出也增加了。

若安妮現在1年收入20萬美元,把50%(10萬美元)存起來,那就意味她每年花了另外的50%(10萬美元)。由於所得增加後,她的支出從5萬美元加倍至10萬美元,若她想在退休後維持這種新的生活方式,那麼,她退休後的年支出也要加倍。

這意味的是,安妮現在需要有250萬美元的積蓄,才能安逸地退休,而非原先的125萬美元。但是,在收入增加後,安妮仍然跟前面10年一樣,維持50%的儲蓄率,以為她只需要125萬美元就能安逸地退休,忽略了收入增加後,她的生活方式已經改變,支出已經增加。因此,她將必須工作更多年,以彌補這積蓄的不足。

若安妮想按照她的原訂時程退休,那麼,收入增加後,她的年支出必須少於10萬美元,這意味的是,她的年加薪額中撥出來作為儲蓄的比例必須大於50%。若要按照原訂時程退休,安妮(儲蓄率較高者)必須把加薪額的74%存起來,而巴比(儲蓄率較低者)只需把加薪額的14.8%存起來。

你應該把加薪額的多少部分存起來?

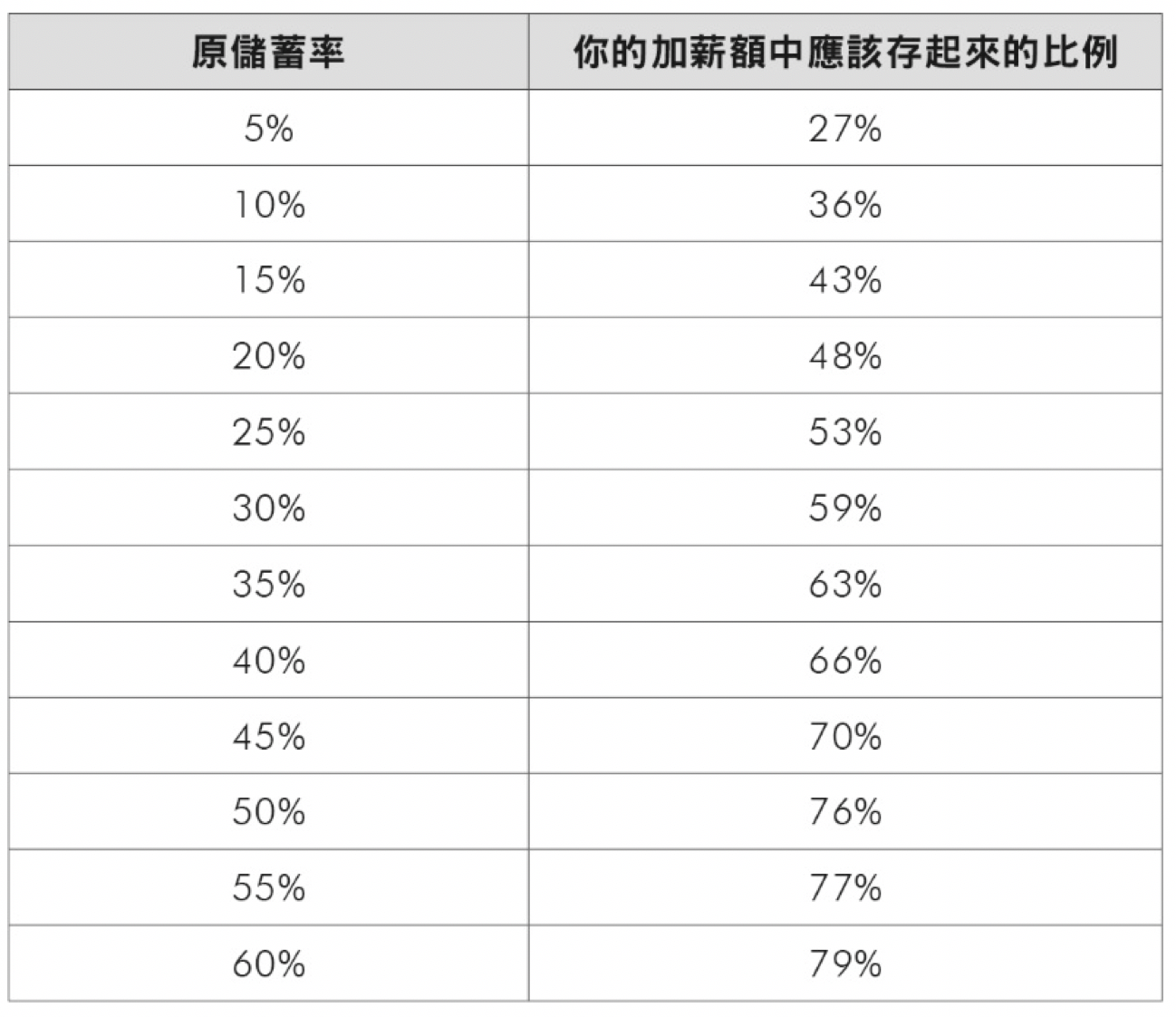

圖表5-1的表格顯示在不同的目前儲蓄率之下,你應該把加薪額中的多少部分存起來,才能按原訂時程退休。這個分析假設:第1,你需要擁有25倍於你的年支出額的積蓄,才能安心退休;第2,你每年加薪3%;第3,你的資產每年成長4%(所有數字都是經過通膨率調整後的實質額)。

▲圖表5-1》你應該把加薪額中的多少比例存起來?

圖片放大

舉例而言,若你現在每年儲蓄10%,並獲得加薪,那麼,你必須把這加薪額(以及後續的每一個加薪額)的36%存起來,才能依照原訂的時程退休。依此類推。

儲蓄率愈低,生活方式膨脹程度可以愈高而不致影響你的原訂退休計畫。為什麼?因為在相同的所得之下,儲蓄率低的人支出較多。因此,當這些低儲蓄率者獲得加薪、並決定把加薪額的一部分花掉時,他們的總支出變化百分率小於那些獲得同額加薪、且花掉相同比例的高儲蓄率者。加薪後的支出變化,對高儲蓄率者的影響遠大於對低儲蓄率者的影響。

為何你應該存下加薪額的50%?

雖有上述的複雜理論、假設及分析,我建議你把事情簡單化,把你的加薪額的50%存起來,因為這簡單法則適用於絕大多數人和絕大多數時候。

把你的未來加薪額的50%(或更多)存起來,將有助於你創造財富。更重要的是,「把加薪額的50%存起來」這個簡單法則易於記住和執行:一半給現在的你,一半給未來退休後的你。

所以,儘管去花用及享受你的加薪吧,但切記,最多只花掉加薪額的50%。

延伸閱讀

與其花錢買東西,不如花錢買體驗...日本一級理財顧問:累積經驗有助提升財商和人生高度

大通膨來臨,我們的錢該怎麼辦?《富比士》總編分享,錢變薄時該有的投資思維

書籍簡介_持續買進:資料科學家的投資終極解答,存錢及致富的實證方法

作者:尼克.馬朱利(Nick Maggiulli)

譯者:李芳齡

出版社:商業周刊

出版日期:2023/05/30

作者簡介_尼克.馬朱利Nick Maggiulli

黎索茲財富管理公司(Ritholtz Wealth Management)營運長暨資料科學家,畢業於史丹佛大學經濟系,有近10年的財務與經濟分析師經驗,創辦「金錢與數據部落格」(OfDollarsAndData.com)發表財經文章,提供數據分析與個人理財方面的建議,也在《華爾街日報》、CNBC、《洛杉磯時報》等媒體發表投資理財文章。

譯者簡介_李芳齡

譯作超過150本,包括近期出版的《七大市場力量》、《普林斯頓最熱門的電腦通識課》、《貝佐斯新傳》、《領導者的數位轉型》、《AI行銷學》、《貝佐斯寫給股東的信》、《小規模是趨勢》、《複利效應》、《金錢心理學》、《心態致勝》、《機器、平台、群眾》、《區塊鏈革命》。

《持續買進》☛立即購書:博客來、誠品

▶致富原子習慣——人人都能實踐的賺錢方式◀

※7/5(三)瓦基╳財女Jenny《持續買進》線上讀書會☛限額免費報名