美股》拜習對談舒緩觀望,4大指數延續反彈

3月18日烏克蘭總統顧問、烏方談判代表波多利雅科(Mykhailo Podolyak)接受彭博電視訪問時表示,與俄羅斯的和談可能將「持續數週」;而拜習通話中,習近平明言烏俄衝突對抗不符合任何人利益,白宮亦於聲明中公開提及,支持透過外交途徑解決俄烏危機,市場短線普遍等待7大工業國集團(G7)預訂3月24日在比利時布魯塞爾舉行的領袖會談,4大指數延續反彈氣勢,終場全數收紅,漲幅介於0.8%~2.05%。

匯市上,由於通膨居高不下,Fed利率會議上升息1碼,令短線變因減少,而聖路易聯準銀行總裁布拉德(James Bullard)、Fed理事華勒(Christopher Waller)分別表態支持Fed應積極面對通膨;市場也普遍認為,鴿派的明尼亞波利斯聯邦儲備銀行總裁卡什卡利(Neel Kashkari)於3月18日認為Fed政策利率目標區間上調至1.75%~2%,立場轉變加重市場對Fed於後續更加趨鷹的前景,美元指數於月線取得支撐後一度向上試圖回攻10日線,終場收漲0.24%,仍延續月線上整理腳步。

英國部分,3月18日無重點經濟數據影響,市場持續聚焦英國央行(BoE)利率會議升息25個基點的事實,加上俄烏談判雖然雙方對和談仍有分歧,但尚未出現破局跡象,令英鎊兌美元多方於10日線附近取得支撐後發力收復失土,終場收漲0.26%,續於5日均線、10日均線、月線之間整理腳步。

歐元區部分,由於歐洲央行(ECB)總裁拉加德(Christine Lagarde)並不急於升息的態度,加上德國外交部長拜爾波克(Annalena Baerbock)出面警告,俄烏戰爭造成的供應短缺很嚴重,進一步加重市場對俄烏戰爭將影響歐元區經濟表現的觀望,3月18日歐元兌美元終場收跌0.31%,暫於5日均線、10日均線與月線之間整理。

金市上,「通膨、貨幣政策」仍為中長線多空的2大施力點,短線則持續聚焦俄烏戰爭;貨幣政策上,Fed與英國央行相繼升息,升息幅度皆符合市場預期,且美國經濟數據表現強勁,令美元指數聚焦未來多達6次的升息前景,多方格局未破;此外,俄烏會談持續,並未出現破局跡象,削弱金市多方發力空間,3月18日黃金兌美元未能搶回月線後賣壓出籠,終場收跌1.11%,以每盎司1,921.39美元作收。後續短線焦點仍落於俄烏會談進展,如達成協議,將進一步削弱金市多方力道,續往季線尋找支撐,中長線則應留意供應鏈瓶頸是否順利解除。

油市上,中國在深圳、東莞、廣東、西安陸續封城,疫情持續惡化,且防疫政策仍維持「動態清零」,加重市場對疫情復燃導致需求下降的觀望,但在供給面上,除俄烏會談雙方仍存在分歧,戰爭亦導致全球主要貿易商與石油公司拒絕與俄國交易,僅印度有意購入俄國低價石油,減少該國國內高昂的能源進口費。

雖然制裁大幅度避開能源限制,但繼殼牌(Shell)低價購入俄羅斯原油遭譴責之後,印度亦遭批評,被認為與俄羅斯貿易,等同於提供俄羅斯戰爭資金,雖然印度官員表示,合法購買能源不應被政治化,但供給面動盪仍存,3月18日美油、布油分別收漲1.69%、0.85%,仍處百元大關上,等待俄烏會談風向球。

短線焦點亦應留意中國疫情持續增溫,3月20日吉林確診仍達千例以上,自3月21日起,全市實施「靜態管理」,中國封城數量是否持續上增為關注重點;國際上,留意OPEC於4月4日會議上對增產的態度,以及美國低價頁岩油商的增產速度。

S&P 500 11大板塊漲10跌1,其中資訊科技、非必需消費品分別收漲2.19%、2.18%,表現最佳;僅公用事業板塊終場跌0.9%,表現較平。成分股中,Hewlett-Packard、Nvidia分別收漲7.54%、6.81%,表現最佳;FedEx、Colgate-Palmolive分別收跌3.98%、3.9%,表現最弱。

其中值得留意的是,FedEx於3月17日公布2022財年第3財季的財報中,營收僅236億美元,略高於市場預期的235億美元,調整後EPS為4.59美元,低於市場預期的4.65美元。雖然執行長Fred Smith著重在營收、獲利均優於去年同期的215億美元、3.47美元,在2022財年的EPS預期為21美元,優於2021的18.17美元,但高油價與工資上漲侵蝕獲利表現仍引發買盤觀望,FedEx宣布將自4月4日起收取燃料附加費,試圖抵銷油價上漲帶來的壓力,但股價終場仍收跌3.98%,失守5日線。

尖牙股全數收紅,其中Meta漲幅4.16%,Amazon漲幅2.55%,Netflix漲幅2.48%,Apple漲幅2.09%,Alphabet漲幅1.71%。

道瓊成分股漲多跌少,成分股中Salesforce、Nike分別收漲3.99%、3.01%,表現最佳;Verizon Communications、Johnson & Johnson分別收跌2.98%、1.11%,表現最弱。

值得留意的是,Walt Disney雖然在串流媒體領域中,Disney+與Netflix一樣,在疫後復甦階段隨封城解除,戶外時間增多,消費選擇轉回實體上的電影院、餐廳等,加上來自串流媒體同業競爭加劇,調升月費亦逐步導致消費者被迫放棄不常用的串流媒體,用戶成長放緩符合市場預期,但因第1財季中,樂園部門的營收達72億3,000萬美元,對比去年同期增幅過百,亦帶動營業利益回升至24億5,000萬美元,對比去年同期的-1億2,000萬美元大幅改善。

但中國疫情復燃,在防疫政策上仍維持動態清零,令上海迪士尼樂園公告3月21日起暫時關閉,恢復時間視疫情待定,使先前受到市場看好,隨各國國門陸續進入重啟,樂園營收有望回升的前景蒙塵。Walt Disney雖於3月18日隨反彈收漲0.6%,挑戰月線壓力,但仍應留意追價風險。

費半成分股漲多跌少,Monolithic Power Systems、Nvidia終場分別收漲6.81%、4.13%,表現最佳;Micron、Entegris終場分別收跌1.38%、0.01%,表現最弱。

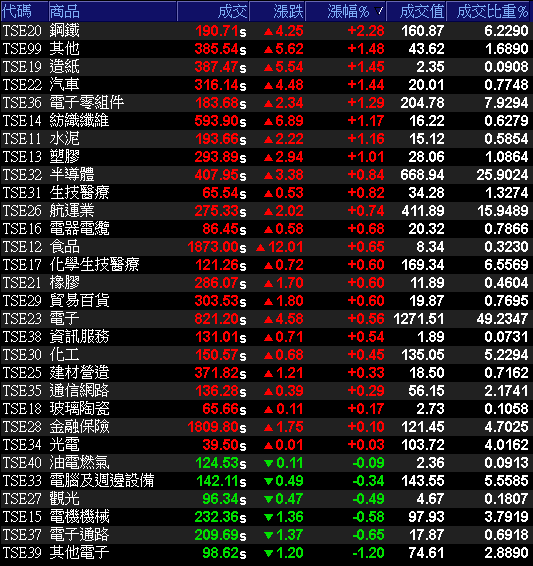

台股》權王撐場、鋼鐵掌兵,加權收復月線

受到美股3月18日延續反彈力道,台積電ADR同受帶動,終場收漲0.22%,穩於5日均線、10日短均上方。

3月21日,台積電(2330)、聯發科(2454)開高撐場,加上歐洲最大鋼鐵廠阿佐夫司塔爾(Azovstal)週末傳出爆炸意外,且唐山疫情升溫導致其鋼鐵廠、物流停工,亦帶動早盤鋼鐵走強,除海光(2038)、新鋼(2032)等中小型股強攻漲停,中鴻(2014)、中鋼(2002)亦於早盤分別一度強漲8.76%、3.07%。

而航運長榮(2603)午盤前亦獲買盤轉入,加權指數終場收漲103.84點,以1萬7,560.36點作收,成交量2,582億5,500萬元,順利收復月線。

3大類股指數全數收紅,29大類股指數漲多跌少,鋼鐵、其他2大類股指數分別收漲2.28%、1.48%,表現最佳;其他電子、電子通路2大類股指數分別收跌1.2%、0.65%,表現最弱。

OTC櫃買指數中多空聚焦年線攻防,千金股表現分歧,信驊(5274)震盪收跌1.18%,譜瑞-KY(4966)、力旺(3529)勉力收紅;但矽晶圓雙雄無明顯表現,鈊象(3293)逢年線壓力,終場漲幅收斂至1.07%。OTC櫃買指數震盪走低,終場漲幅收斂至0.2%,多方未能固守年線上方。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險

圖片放大

法人動向》3大法人合計為2億6,100萬元,外資為1億9,500萬元,投信為3億5,700萬元。

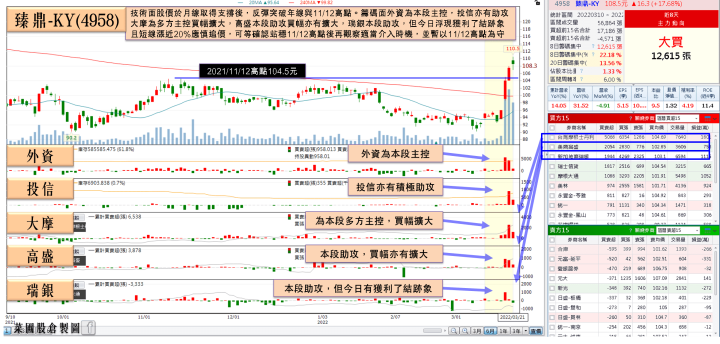

權值股》ABF長約能見度至2027,臻鼎-KY獲土洋合買

臻鼎-KY(4958)3月16日於法說會上公布,2021年度合併營收達1,550億2,200萬元、稅後淨利136億9,400萬元,均創下歷史新高,歸屬母公司淨利為96億5,100萬元,EPS達10.21元;另外,董事會通過決議,配發現金股利5元,亦創新高,總經理李定轉樂觀看待,在BT載板2021年~2022年Q1都是100%滿載,隨Q3秦皇島BT新廠加入,BT載板在2022年稼動率仍有望將維持95%以上的高水位。

而深圳ABF新廠部分,目前預期6月設備進機安裝,8月~9月開始送樣認證,2023年Q1進入量產,由於市場供需緊俏,客戶業已簽下長約至2027年,在新產能陸續開出以及載板市場持續暢旺的趨勢下,IC載板在未來4年動能強勁,每年營收都有增幅有望上看5成,3月21日股價開高後多方暫熄,終場震盪收漲0.93%。

個股部份,點序(6485)2021年Q4合併營收5億9,300萬元,季增8.5%、年增95.8%,平均毛利率達65.2%,季增2.6個百分點、年增16.5個百分點,營業利益達2億2,600萬元,季增13.6%、年增逾4.6倍,歸屬母公司稅後淨利達1億8,100萬元,季增10.9%、年增逾6.5倍,EPS 4.37元,合併營收、毛利率、營業利益、稅後淨利等均同創歷史新高。

2021年度合併營收19億5,100萬元,年增107.6%,平均毛利率達60.5%,年增11.6個百分點,營業利益6億2,200萬元,年增近30倍,歸屬母公司稅後淨利4億9,700萬元,年增逾14倍,EPS 12.2元,年度營收、獲利同創歷史新高,董事會決議每股配發5元現金股利,股息配發率約4成,但股價開高逢前段壓力,終場收跌1.35%。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 資料來源:籌碼K線

圖片放大

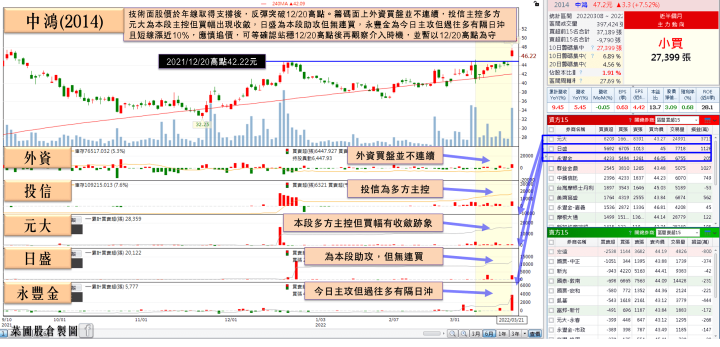

族群》歐洲鋼廠遇襲+中國唐山停產,中鴻、中鋼雙創波段高

除了化工、鋼鐵、綠能、高速傳輸、金融、高殖利率股獲資金續寵,CCL亦一度獲買盤轉入。而俄烏和談的雙方仍存在分歧,戰火持續延燒,隨著俄軍圍攻烏克蘭港口城市馬里烏波爾(Mariupol),歐洲最大鋼鐵廠之一的阿佐夫斯塔爾遭俄羅斯砲火摧毀,可能導致歐洲鋼鐵供給轉緊。

此外,加上中國河北省唐山市政府亦於週末公告「全面進入緊急狀態」,各村、各企業按照政策進行嚴格管理,唐山鋼鐵廠、物流業停產停工,其程度尚不明朗的消息加重供給面變數,鋼鐵族群早盤在中鋼、中鴻雙雙向上跳空開高的帶動下多有表現,中小型的海光、新鋼皆連攻漲停,中鋼、中鴻終場亦分別收漲1.79%、7.39%,雙創波段高。

而中國疫情復熾,導致東莞和深圳亦相繼封城,包含奇鋐(3017)、泰碩(3338)陸續宣布暫時停工,儘管雙鴻(3324)、建準(2421)未遭波及,但封城引發物流不順,也令市場觀望3月營收動能。

其中奇鋐日前代子公司奇宏電子及深圳興奇宏科技公告,將自3月14日停工,不過,3月18日法說會時,其證實在宣布停工後,隔日下午就已陸續復工,復工率達1/3;且奇鋐營運模式採成品先出貨到海外倉、待客戶拉貨後才追認營收的模式,目前庫存成品尚有2個月的備貨可資應用,如封城影響只有7天,市場樂觀看待對營運造成的影響有限,3月21日盤中多單點火,終場收漲2.27%,順利收復月線。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 資料來源:籌碼K線

圖片放大

盤面小結》

整體而言,Fed升息幅度符合市場預期,市場焦點轉回俄烏會談,雖然尚未出現明顯風向球,但並未出現破局,且拜習對話雙方立場緩和,降溫了部分觀望,美油、布油價格續延百元大關整理,美股4大指數終場全數收紅。

而拜習對談中,在台海問題上,中國國家主席習近平警告美方,台灣問題若處理不好恐對中美關係造成「顛覆性影響」,美國總統拜登雖重申無意同中國發生衝突,但提及反對任何單方面改變現狀,仍有利降低市場對台海地緣風險的觀望。

加權指數3月21日藉勢收復月線,終場收漲103.84點,以1萬7,560.36點作收,成交量2,582億5,500萬元,且拜習對話、升息底定,降低短線不確定性雜音,仍有利加權於站穩月線後向上回補3月7日缺口,然短多年線不宜失守。

註:本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險

本文獲「菜圃股倉」授權轉載,原文:「PCB大廠」2021獲利創歷史新高,未來4年營收年增上看5成,土洋6日合買

延伸閱讀

中鋼前2月稅前淨利達96.8億元,年增30%

股神巴菲特也會犯錯?當然!後悔沒買這幾家成長股,竟讓他錯失近千億美元

掌握大變局年投資關鍵