美股》市場等待俄烏2次談判,S&P 500挑戰收復年線

雖然美國1月核心PCE物價指數年率錄得5.2%,高於市場預期的5.1%,以及前值4.9%,加上2月26日Fed主席鮑威爾(Jerome Powell)的半年度報告中,提及以升息反應高通膨,只是升息符合市場預期,市場關注點仍在於升息幅度,3月2日、3日將於國會發表半年一度的貨幣政策看法,於明確拍板前,仍將持續觀望。

而股、匯、金、油等主要交易市場,短線皆聚焦於烏俄戰爭,俄烏代表2月28日於白俄羅斯進行首輪談判,戰火持續加上俄羅斯總統普丁(Vladimir Putin)令戰略核武部隊進入最高警戒,各國持續以金融制裁俄羅斯,矛盾激化的背景下,市場觀望升級成為世界大戰的可能性,短線聚焦3月2日在白俄羅斯、波蘭邊境舉行的第2次談判,4大指數表現震盪,終場跌多漲少,漲跌幅介於-0.67%~0.41%,其中S&P 500試圖向上挑戰收復年線。

匯市上,由於俄國與西方國家矛盾加深,加上俄國開出的條件為「承認俄羅斯對克里米亞的主權、烏克蘭國家的非軍事化和非納粹化以及確保其中立地位」,令俄烏首次談判並未取得共識,市場普遍等待2次談判;此外,普丁揚言報復西方國家,並下令核威懾單位進入「高度戒備狀態」,短線避險情緒仍然濃厚。

經濟數據上,美國1月核心PCE物價指數表現高於市場預期,亞特蘭大聯儲銀行總裁博斯蒂克(Raphael Bostic)2月28日表示,支持Fed 3月升息1碼,倘若通膨數據惡化,升息幅度可能要達到2碼,仍為美元指數帶來強撐;除等待俄烏會談結果,本週亦逢大小非農數據,2月28日美元指數終場收漲0.26%,持續向上挑戰1月28日高點,後市亦應持續留意俄羅斯是否如言,對制裁的西方國家展開報復。

2月24日英國央行(BoE)尚無針對通膨高漲表態加大升息的可能,令英鎊兌美元失守所有均線後,短線續受俄烏戰局影響。英國日前宣布與美國、歐盟共同對俄羅斯實施進一步制裁,亦為美元指數帶來強撐,英鎊兌美元表現保守,2月28日收漲0.1%,仍持續於5日線下震盪。

歐元區部分,法國2月CPI月率錄得0.7%,高於市場預期與前值的0.3%;德國第4季未季調GDP年率終值錄得1.8%,高於市場預期與前值的1.4%,於數據上,德國統計局保守看待疫情影響加上缺工,可能導致2022年Q1的經濟出現收縮,且因俄烏動盪持續,可能令歐洲央行(ECB)推延升息計畫,保有貨幣政策彈性。供應鏈瓶頸未去,原先升息前景又不如英、美,仍為多方壓力,歐元兌美元2月28日終場收跌0.43%,續於1月28日低點與5日線之間震盪。

金市上,「通膨、貨幣政策」仍為中長線多空的2大施力點,短線則持續聚焦俄烏戰爭,西方國家針對俄羅斯加大金融制裁力道,數家俄羅斯銀行被逐出環球銀行金融電信協會(SWIFT)支付系統,凍結俄國央行資產、盧布重貶,且出現明顯擠兌情況,俄羅斯央行被迫升息至20%,試圖維持盧布穩定。

但市場除觀望俄國是否因外匯儲備遭凍結,進而導致惡性通膨接踵而來,亦擔憂俄國與西方矛盾激化,是否可能升級為第3次世界大戰,各國央行貨幣政策亦考量俄烏戰爭試圖保有彈性,通膨與避險需求高漲,帶動黃金兌美元再度收漲1.11%,以每盎司1,908.89美元作收,持續消化2月24日的上影線壓力。

短線焦點落於俄烏談判、俄羅斯報復,另因烏克蘭為糧食生產大國,小麥出口占全球的25%,俄烏戰爭導致糧價飆漲,將成為高油價以外的通膨壓力來源,令市場普遍等待3月份各國央行動向作為關鍵風向球。

油市需求面仍落於各國陸續放寬防疫舉措,帶動國境陸續重啟,跨境商務、旅遊需求復甦的憧憬。短線多空主要來自俄烏開戰為供給面帶來的不確定因素影響,由於歐、美各國加大金融制裁力道,俄羅斯與西方矛盾激化,雖然美國與主要消費國考慮釋放戰備儲油試圖穩定油價,但美國亦不排除將能源劃入制裁範圍,限制美國購買俄羅斯石油與天然氣;而加拿大總理杜魯道(Justin Trudeau)除表示加拿大將禁止與俄羅斯央行交易,亦禁止俄羅斯原油進口,進一步加深觀望。

美油、布油2月28日表現分歧,終場漲跌幅分別為4.26%、-0.4%,其中布油持續試圖站穩百元大關。後市留意伊朗核談、歐美制裁細節、俄羅斯是否報復反制等短線影響要素。

S&P 500 11大板塊跌7漲4,能源、工業2大板塊分別收漲2.57%、0.7%,表現較穩;房地產、金融2大板塊分別收跌1.78%、1.45%,表現最弱。成分股中,Occidental Petroleum、Enphase Energy分別收漲12.88%、8.44%,表現最佳;Viatris、Dentsply Sirona分別收跌24.28%、7.75%,表現最弱。

2月25日提及俄烏戰爭為能源供給帶來不確定性,市場擔憂能源出現短缺潛在風險,帶動部分買盤轉入可再生能源相關個股,成為Enphase Energy大漲16.43%主因。於油價大漲的背景下,市場樂觀看待需求隨復甦逐步增加,但供應面恢復速度緩慢,俄羅斯提供全球約1成的石油供應,但被全球金融體系屏除、不利交易。

OPEC+又於2月28日修正對2022年供需平衡的預期,認為供過於求的程度將低於先前預期,受俄烏戰爭增加不確定性,油價短線持續有撐,有利能源公司。Occidental Petroleum上週發表的財報,除營收、獲利都優於市場預期之外,季度股息由0.01美元增至0.13美元,並且將於3月9日除息,帶動價值型與部分避險買盤進場卡位,終場大漲12.88%。

尖牙股漲多跌少,其中Meta漲幅0.26%,Amazon跌幅0.15%,Netflix漲幅0.95%,Apple漲幅0.16%,Alphabet漲幅0.44%。

道瓊成分股跌多漲少,成分股中,Chevron、Boeing分別收漲2.58%、1.92%,表現最佳;JPMorgan Chase、Goldman Sachs分別收跌4.17%、2.52%,表現最弱。

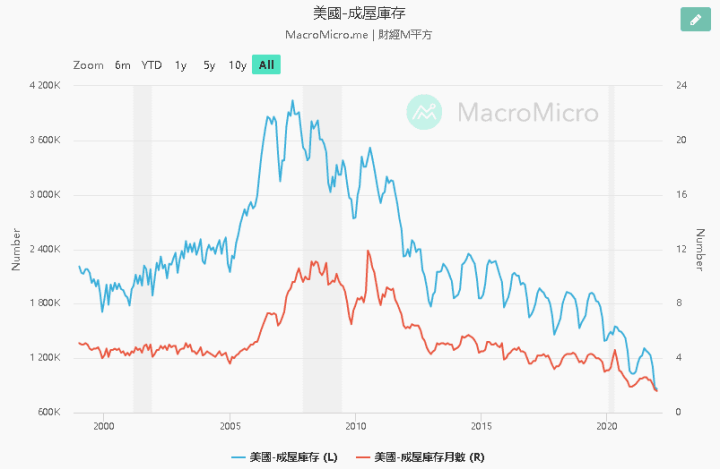

Home Depot雖於2021財年第4財度淨銷售額達357億美元、年增10.7%,其中客戶購買量年增幅達12.3%,加上供需失衡帶來的通膨帶動價格走揚,成為客戶購買總額增加主因。疫後轉向Work from Home與辦公室辦公的混合工作模式,美國成屋庫存續處於歷史低檔,亦將持續推高房價,皆有利推升屋主翻修意願。先前受到公司預期2022財年成長前景出現放緩、供應鏈瓶頸未去的背景下,庫存難以回補至正常水位,亦成為壓抑營收的潛在風險。Home Depot 2月28日終場收跌0.26%,落入震盪後試圖收復5日線。

費半成分股跌多漲少,其中,AMD、Nvidia終場分別收漲1.88%、0.94%,表現最佳;僅IPG Photonics、台積電ADR終場分別收跌5.58%、3.79%,表現最弱。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 資料來源:財經M平方

圖片放大

台股》聯電、航海、鋼鐵共組攻勢,加權半年線有守

由於美股4大指數反彈,其中S&P 500一度試圖向上收復年線,費半亦試圖於年線上止穩;台積電ADR仍受觀望影響,終場收跌3.79%,一度試圖測試2月24日低點。

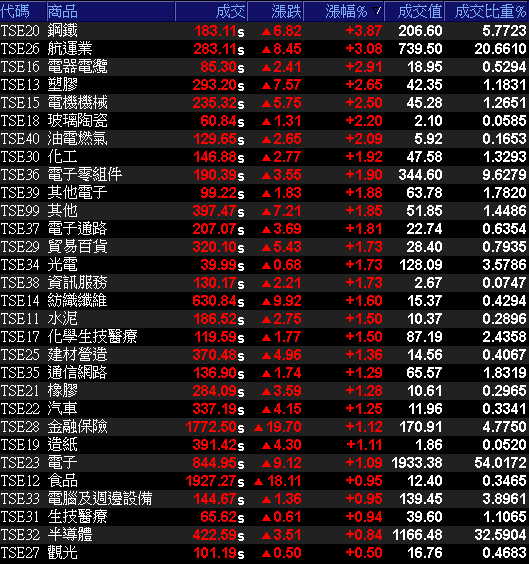

但3月1日加權電、傳開高後,金融跟上腳步,盤面族群持續輪動,鋼鐵、塑化、面板撐場,ABF於早盤昂揚;但受前段壓力影響,南電(8046)季線得而復失,欣興(3037)、景碩(3189)終場分別收跌2.95%、1.1%;貨櫃航運續有買盤,砷化鎵跌深反彈,加權盤中一度借強彈試圖回攻萬八未果,加權指數終場收漲246.07點,以1萬7,898.25點作收,成交量3,579億2,000萬元。

3大類股指數全數收紅、29大類股指數全數收紅,其中鋼鐵、航運2大類股指數分別收漲3.87%、3.08%,表現最佳;觀光、半導體分別收漲0.5%、0.84%,表現最弱。

OTC櫃買指數中,千金股成為多方領頭羊,力旺(3529)於盤中站穩季線後出現買盤點火,終場收漲4.61%;信驊(5274)亦借勢收漲4.23%,向上突破半年線;加上矽晶圓雙雄與合晶(6182)皆有買盤轉入,世界(5347)收漲3.59%突破月線,令OTC櫃買指數終場收漲1.67%,順利突破月線。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險

圖片放大

法人動向》3大法人合計為151億4,700萬元,外資為63億3,100萬元,投信為37億2,200萬元。

權值股》2021年EPS創歷史高,Q1有望年增,台達電搶回5日線

俄烏戰爭導致鎳價大漲,不鏽鋼盤元大廠華新(1605)3月盤價續揚,3月1日仍有買盤點火,股價大漲3.94%,續創波段高。

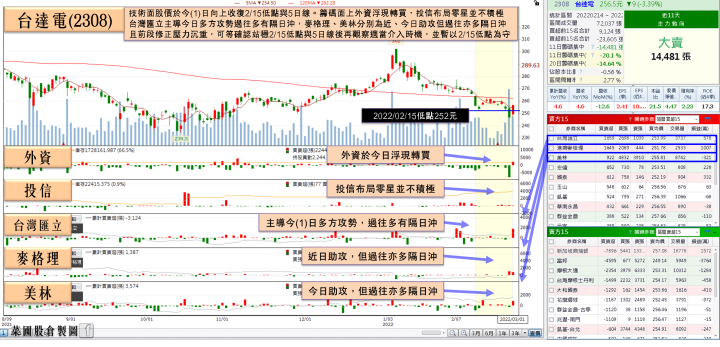

台達電(2308)法說會上公布2021年年度合併營收達3,146億7,000萬元、年增11.35%,創下歷年新高,營業毛利為902億900萬元、年增3.44%,毛利率為28.67%,年減2.19個百分點,營業淨利313億6,400萬元、年減0.2%,營業淨利率為9.97%、年減1.15個百分點,稅前淨利356億2,700萬元、年增3.95%,稅後淨利為267億9,600萬元、年增5.14%,創下歷年新高,EPS達10.32元。

董事長海英俊樂觀看待,各業務動能不錯的背景下,2022年Q1有望年增,2022全年年增幅度上看2位數,3月1日跌深反彈,盤中順利突破5日線後續揚,終場收漲4.06%。

俄烏戰爭爆發,亦令乙烯、油價皆有飆漲情況,而2022年1月原油平均煉製量每日43萬3,000桶,相較去年同期29萬5,000桶,增加13萬8,000桶,且1月產品平均售價每桶91.9美元,優於去年同期每桶27.8美元,後市油價位於高檔,仍有利於2022年Q1煉油利差放大,於在途、在庫的原油亦有溢價可期,加上乙烯報價走揚,市場樂觀看待單季EPS有望上看1元,3月1日股價向上跳空,大漲2.25%,順利突破所有均線。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 資料來源:籌碼K線

圖片放大

族群》南電ABF產能滿載,Q2迎擴產利多,短線土洋合買

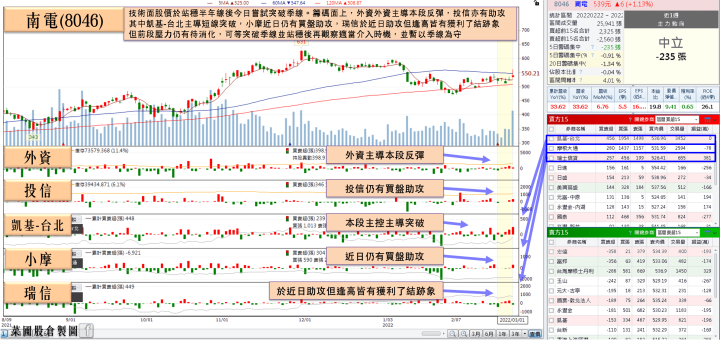

盤面族群持續輪動,除鋼鐵、貨櫃航運、矽智財續有買盤,ABF早盤亦受青睞,其中南電1月合併營收達52億4,000萬元,月增7%,受到高盛看好各種高階應用帶動ABF用量,ABF供需缺口2022年將進一步擴大,南電相比其他ABF供應商,有更高比例營收來自現貨市場,且ABF、BT載板、PCB產能利用率分別為100%、85%、75%~80%,在高效能運算產品需求續強的帶動下,產業面上ABF產能滿載且單位售價續揚,未來幾年都將持續享有ABF產品報價上漲優勢。

大摩亦看好南電預計今年擴張ABF產能5%~6%,並於Q2開始量產,在2022年供需尚未平衡、產業缺口仍存的背景下,目標價650元,3月1日買盤點火帶動股價突破季線後續揚,一度大漲7.25%,但受前段壓力影響,終場漲幅收斂至2.86%,季線得而復失,後市留意3月3日將召開的法說。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 資料來源:籌碼K線

圖片放大

盤面小結》

整體而言,俄烏開戰引動全球觀望,油、金、股、匯皆受牽連。Fed多位官員雖未改變升息前景,但仍令升息力度加大的前景趨緩,3月份升息2碼的預期於2月24日已降至19.2%,預期3月份僅升息1碼的預期回升至8成;在美國1月核心PCE物價指數年率公布後,升息2碼的預期進一步降至12.4%,而預期3月份僅升息1碼的預期續增至87.6%。

俄國央行救市,急升息至20%,並禁止券商出售外資持有的俄國證券,亦引發市場對於英、歐央行在3月份貨幣政策上的觀望。

美股4大指數2月24日S&P 500、道瓊、那指順利收於頸線上,加上出現談判曙光,帶動2月25日S&P 500、費半雙雙收復年線,但短線頸線仍不宜失守。

台股部分亦應留意,2月25日台積電ADR仍收跌0.58%,尚未回補2月24日的空方缺口,加上烏俄戰火引動市場在兩岸的觀望,外資週賣超高達1,665億3,900萬元,且匯率走跌,有別過往疫情期間的修正,3月1日加權指數反彈收漲246.07點,以1萬7,898.25點作收,有利於本週加權指數多方固守1月26日低點與半年線。

但美股將逢大、小非農數據公布,加上俄烏戰火尚未定局,仍應留意多方不宜失守半年線,預期族群輪動仍快,個股震盪放大,操作上營收亮眼仍失守短均者應嚴守停損。

註:本文所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

本文獲「菜圃股倉」授權轉載,原文:ABF大廠產能滿載、售價續揚,Q2迎擴產利多,短線土洋合買

延伸閱讀

俄烏交戰》此時該買股票、還是買黃金?投資大咖的建議

為何應選美國大盤ETF?從未關閉、交易成本低、美企地位難撼動,3大優勢不怕崩盤