網名賽芭,本名黃紹博。中央大學物理學系以及台灣科技大學工業與工程管理碩士畢業。曾任職於明基電通數位媒體事業群業務部門,仁寶電腦全球客服部門,保誠人壽業務主任,富邦金控外匯交易員,黃國華個人助理暨木桐書房圖書館打雜主任。對經濟運作與金融活動有很大的興趣,以投資理財為個人志業,相信透過總體經濟的觀察與認知,可以在資產配置與資金控管上創造更高品質的財務決策。目前在家任職奶爸,育有一兒一女。

從貨幣渠道的觀察

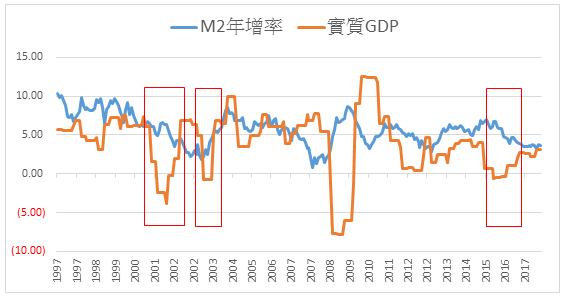

接著我們來觀察台灣廣義貨幣與經濟成長關係圖。

每次遇到實質GDP衰退的時候,應該盡力大幅擴張廣義貨幣。但央行2000年的衰退沒有,2003年也沒有,2015年的衰退也沒有,只有2008年底才有廣義貨幣大幅增加的樣貌。相對於美國來說,我們台灣中央銀行過去的的貨幣政策顯然太過保守。

圖、台灣廣義貨幣年增率與實質GDP關係圖(資料來源:中央銀行與主計處)

圖片放大

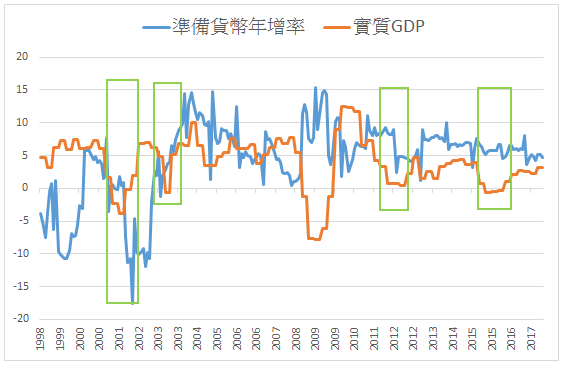

下圖是中央銀行的貨幣基數年增率。首先我們看到貨幣基數年增率的變動幅度很大,我認為原因在於央行執行區間與目標匯率的外匯管理方式,需要在內部對貨幣做反向沖銷,所以導致基礎貨幣年增率有較大幅度的波動。

但我們還是可以看得出來,在2000年與2003年衰退中,我們的貨幣基數不但沒有擴增,反而呈現負成長的走勢。再來是2012年與2015年的經濟衰退,基礎貨幣依然是處於偏向緊縮的狀態。

圖、中央銀行貨幣基數日平均年增率(資料來源:中央銀行)

圖片放大

只有在2008年底由於央行利率降到歷史低點,終於開始反向擴張了貨幣基數,主要是由於2009年台灣發放856億元的消費券。事實上,消費券產生了類似QE的效果,穩定了經濟的衰退。

我記得當時還有許多反對的專家跳出來說,政府擴大支出會導致利率上升,排擠民間投資,這些上電視的專家與博士大概是蒙古大學畢業的,經濟學只學半套,他們不知道,在充分就業的情況下,政府擴大支出才會導致利率上升排擠民間投資。

整體來說,我們的貨幣基數也是呈現相對保守的狀態。我稍微補充說明一下關於匯率的事情,台灣央行在2000年時期竟然讓貨幣基數負成長。我認為中央銀行當時在處裡人性與信心的問題,由於台灣首次政黨輪替,中央銀行為了阻止新台幣大量流失與匯率大幅貶值,非沖銷式在阻貶新台幣的結果,使得外匯存底流失,同時導致2001年到2002年間貨幣基數負成長。