數位支付 其實比一般人想像得更安全

隨著電子支付的普及越來越高,無卡交易(CNP)詐騙的問題也越來越多,根據統計,從2016年到2017年,無卡交易的金額成長了28%,但相關的詐騙或盜用金額也增加了22%。

和傳統複製卡片或卡號的詐騙模式相比,數位時代的駭客手法更加多重,且大多直接針對金融組職進行攻擊,甚至有駭客以商業化模式經營,提出繳付月費就可以無限量瀏覽最新個資的「訂閱」服務。VISA副董事長暨首席風險官Ellen Richey就指出,今日不只金融機構使用AI,駭客也會利用AI的演算進行攻擊,甚至可以透過社群網站中的數據,「爬」出第一個寵物、最喜歡的蔬菜、初戀情人等等的「安全提問」資訊,用以獲取密碼。

有鑑於此,VISA所發展的各類安全屏障,包括在一般驗證系統外加入手機簡訊驗證密碼、以地點和使用習慣等「看不見的資訊」防盜的3D secure 2.0、用代碼(token)來隱藏真實信用卡資料等,都是使用科技的方式,隱蔽卡號、有效期限和CSV安全碼這些眼睛看得到的資訊,並佐以駭客無法染指的管道做為驗證。

例如三大Pay所使用的技術,就可以讓商家沒辦法直接紀錄消費者信用卡的機敏資料,並改用指紋或臉部辨識來防止盜用,滿足導引資料(Harnessing Data)、保護資料(Protecting Data),並去除資料價值(Devaluing Data)三大重點,達成「即使駭客盜取資料也沒有用途」的終極目標。

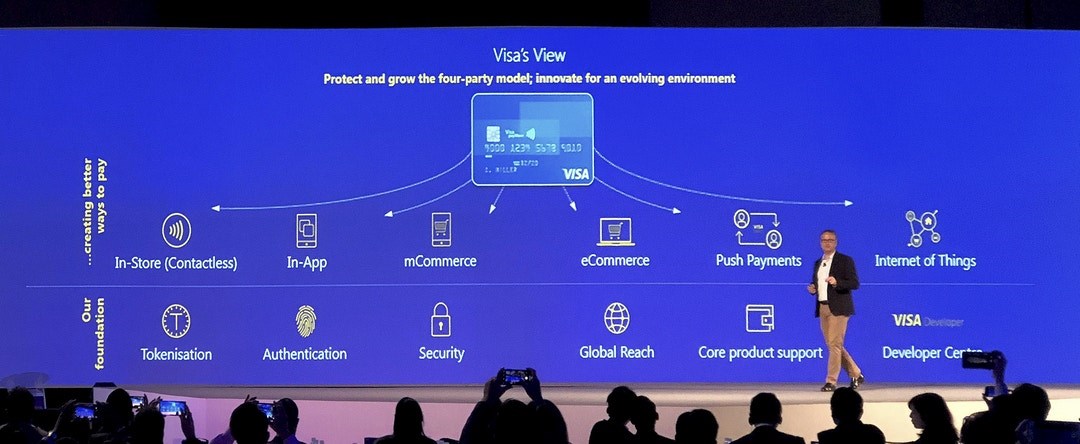

Photo Credit:關鍵評論網VISA亞太區首席風險官Joe Cunningham展示不同消費平台的對應的防盜措施

圖片放大

最好的防盜方式就是讓盜用不要發生,而身為「消費者」的我們,其實就是最好的「防盜措施」。例如VISA就和美國的軟體公司CA Technologies合作,用消費者線上購物時IP的地點來判斷是否為詐騙,例如一小時前才在台北消費,現在突然在加拿大結帳,系統就會自動擋下該筆交易。

正如新加坡金融管理局的資安長(Chief Cybersecurity Office)Tan Yeow Seng所說「對資安的投資永遠不嫌多」,對許多使用者而言,「安全性」也是使用數位支付的一大理由。然而讓消費者安心的方式從來就不是解釋科技名詞,而是讓他們知道自己有受到完善保護,就算駭客真的繞過了所有的安全防護,諸如「VISA卡刷卡零風險權益」的計畫,也可以讓消費者無需承擔舉證卡片遭他人冒用之損失。

只要確保安全無虞,消費者自然會以最方便的方式進行消費。

台灣數位支付的光明未來 其實一點也不遠

台灣人看台灣的數位支付——特別是和突飛猛進的中國相比——常會覺得發展過慢,嫌政府做得不夠,但在VISA的眼裡,台灣其實算是國際的「資優生」,也能感受政府對於數位支付推廣的正面響應,有效扮演「提出技術和創新的策略,促進數位支付與產業整合」的角色。

例如2016年關鍵評論網採訪VISA創新與戰略合作關係資深副總裁Matt Dill時大力強調的「金融沙盒」法規,已經在2017年年底通過,帶動台灣的企業進行金融創新,此外政府也帶頭以水電費用支付的方式,鼓勵民眾使用數位支付。

Photo Credit:關鍵評論網 新加坡的計程車上,都貼著鼓勵使用數位支付的廣告

圖片放大

在VISA亞太區支付安全高峰會主辦場的新加坡,政府也同樣支持數位支付的發展,從機場到郵局,從計程車到小吃攤,一機在手可說是無往不利,而這些服務應用回歸到最後,就是破題的兩個核心價值:安全、方便,讓美國的亞馬遜賣家、樟宜機場排班的計程車司機、台北超商店員,都可以同樣信任的「安全感」。

而且,這個市場的潛力還大得很呢。

根據VISA的統計資料,在亞太人口密集區域的11兆美元消費中,有6.1兆還在使用紙幣或支票,這也是為何VISA會持續建構支付生態系統,讓更多的銀行和商家加入,把支付的平台做大。

如果看過VISA的廣告,就會發現其中大多是在描繪未來的使用場景,例如參加馬拉松的選手可以不用帶著手機錢包,只要一支有支付功能的智慧手錶就可以搭車、登錄,賽後還可以在街角的小店買水。

問到數位支付的未來,VISA亞太區總裁Chris Clark笑著說他也參不透,但對他來說,只要是「消費者的選擇,就是對的選擇。」

本文獲「關鍵評論網」授權轉載,原文:台灣是VISA眼中的資優生,領航數位支付「只是時間問題」