從最新的財經時事和民生政策出發,從中發掘正確的投資與理財觀念,並且以統計數據為基礎,即使是小資族,也能擁有投資理財自主權,決策可以有所依據,而不是人云亦云。 作者為台灣大學生態學與演化生物學研究所博士候選人,經營USA STOCK的美股投資部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,目前為PTT全方位理財規劃顧問討論板以及海外投資板兩個板的板主。

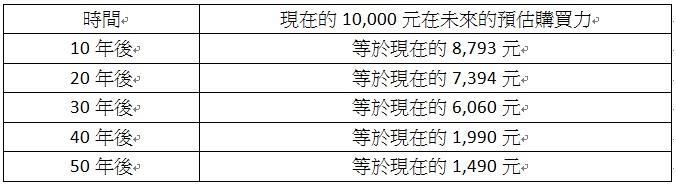

所以一個30歲的男生,花了56萬元買了100萬元的終身壽險,到了80歲去世後,家屬只領到購買力等於現在15萬元左右的理賠。醫療險也是一樣,現在30歲保了日額2,000元的終身醫療險,到80歲的時候,領到了日額理賠還是2,000元,但是購買力只剩下300元左右,可能連掛號費都付不起。

業務心態:挑佣金較高的保單賣

終身險和定期險不但保費差異大,給業務員的佣金也有差異。定期險前五年給業務員的佣金可能是保費的6%、5%、2%、2%、2%;終身險前五年給業務員的佣金卻可能是30%、5%、3%、3%、3%。