「MacroMicro/財經M平方」是亞洲唯一鑽研指數型商品基本面的專業總經投資平台。

我們致力於將關鍵的數據轉化為友善的圖表,協助大家創立屬於自己的投資地圖。

財經M平方正改變著過去資訊不對稱的時代,讓投資人不再被動接受資訊,而是主動「重視基本面」並且能夠「為自己的投資負責」。

摘要

我們想讓你知道的是:在各國央行升息下,部分國家的房價已出現明顯下跌,全球房市會成為金融危機的引爆點嗎?

根據SavillsResearch 2020年的資料,房地產與債券為全球資產市值排名前2名,M平方也在金融風險系列五提到,自全球央行升息以來,債市、房地產為近期金融脆弱性上升的主要原因,中小型銀行危機就是在債券價格下跌、長期殖利率倒掛、住宅房地產放貸占比過高而造成的結果。而隨著各國央行升息逐步進入尾聲,債市波動已較去年大幅下降,房地產則仍為市場關注的焦點,因此在金融風險系列文的最後2篇,我們將討論全球、美國房地產的金融風險。

一、全球房地產風險分析

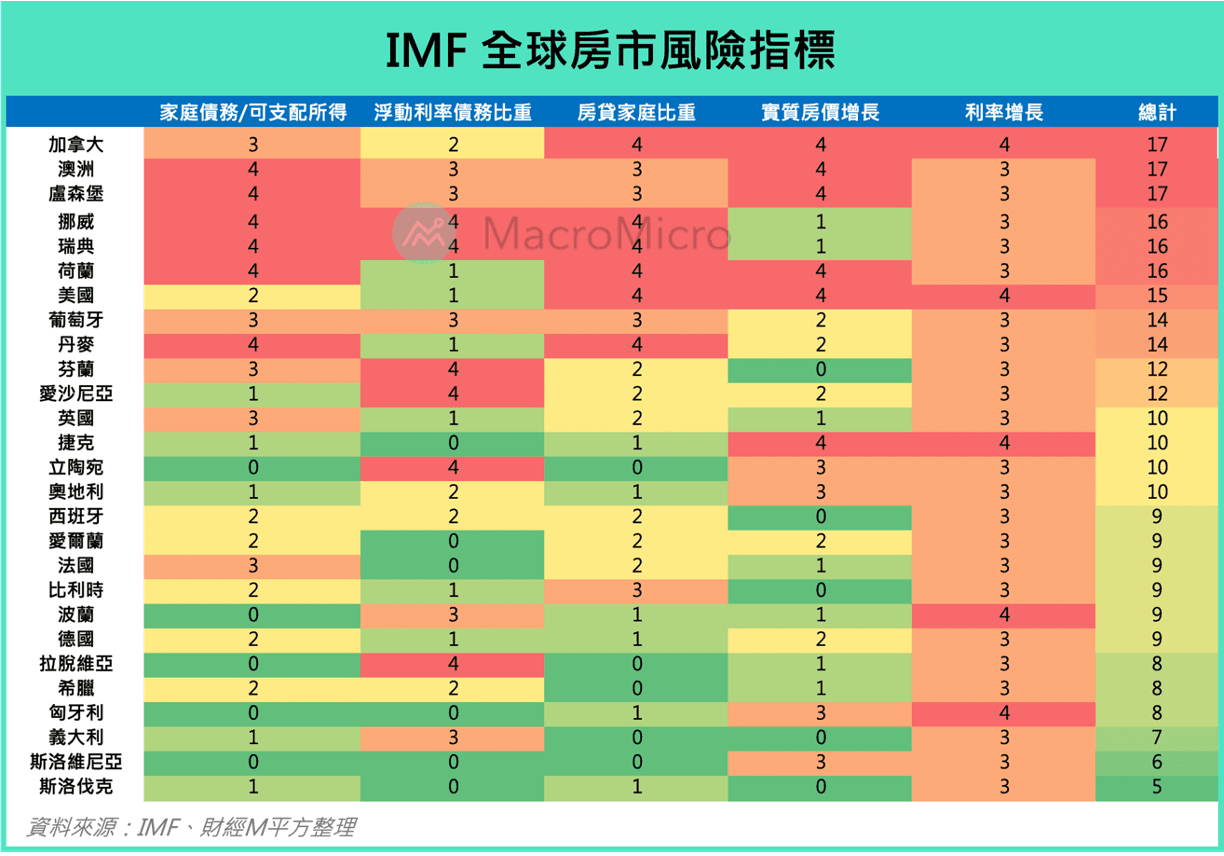

IMF在4月份全球經濟展望報告(WEO)中分析了全球房市目前的狀況,在新冠疫情期間,許多國家房價上漲的速度達到創紀錄的水準,主要原因包含低利率環境、市場上可供出售的房源數量不足等多種因素。2022年後,隨著高通膨與央行快速升息,全球房價成長已開始明顯放緩,房市的惡化情況在疫情前和疫情期間出現過熱的國家中更為明顯,IMF整理5大房市的風險指標,歸納出風險最高與風險較低的國家。

註:各項目風險評比為0分~5分,分數愈低代表風險愈低。

圖片放大

這5項指標分別為:家庭債務/可支配所得、房貸家庭比重、浮動利率債務比重、利率增長、實質房價增長,我們也以此作為依據,將其相同與差異統整為下列3點,一一探究目前全球房市的概況:

1.全球房市普遍面臨的現象:升息造成實質房價下滑

升息、實質房價為衡量房市風險最直觀的因素,房價上升,會造成購屋的房貸壓力增加,而升息會使房貸利率上升,對民眾債務壓力帶來加乘效果,最終導致民眾的購房意願下降,房市降溫,甚至引發房貸違約的金融危機。

實質房價即考慮到通膨因素的房價,被視為衡量房價是否過熱的重要指標,因此當房價漲幅明顯高於通膨(實質房價上升)時,象徵著房市正處於過熱狀態,往往也將伴隨著利率的調升。1970年代後,全球主要經歷5次實質房價年增率翻負,每一次均與央行升息有關,本次也幾乎翻負,自2021年起,全球央行開始從超低利率環境升息,升息國家數一度達到80%以上,全球短天期利率平均上升超過3ppt,上次出現這麼高的升息幅度是發生在2008年,也讓OECD實質房價年增率自50年高點回落,目前已接近負成長。

不過即使央行升息確實為影響房價的不利因素,但我們發現各國房市在央行升息時有不同的影響效果,貨幣政策傳導出現差異主要原因為「家庭債務」、「固定利率與浮動利率占比」的不同,家庭債務愈高、浮動利率占比愈高的國家,房市風險較高。