現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。

美股繼續走著反彈行情,4月17日(週五)受到美國總統川普的開工宣示,以及瑞德西韋藥物的臨床實驗有明顯進展,讓上週五用大漲700點收週K,維持多頭反彈的氣勢,又或者說,寬鬆政策這樣下去,說不定連中空格局都能順利扭轉,真讓人霧裡看花。股市歸股市、經濟歸經濟,原來還真的在我們眼前上演著。

在美股投資圈有句話是這麼說著:「永遠別跟美國聯準會對著幹。(Never bet against the fed.)」

我們可以看看自疫情爆發以來,聯準會用什麼政策來應對:

3月3日,先意外降息2碼至1%~1.25%,美國10年期國債收益率首次低於1%。這時的川普還嫌Fed主席太保守,希望動作再快點,股市大眾也不埋單。而3月15日時:

1.無限量回購:Fed向24個大型金融機構提供無限量短期借款,降低再回購市場利率。之前因為投資機構競相套現現金,再回購市場低迷。

2.緊急降息至0:Fed將聯邦基準利率降低至接近0,宣布一直維持到疫情對經濟的負面影響結束。消息一出,美國指數期貨跌停。

3.購買國債和MBS:Fed宣布至少購買5,000億美元的國債和2,000億美元的MBS,進一步穩固債券市場。

3月17日,購買商業票據和公司債。Fed宣布購買1兆1,000億美元商業票據和公司債,為有高信用評等的公司提供貸款。

3月18日,向貨幣市場共同基金提供流動性。Fed會向4兆美元規模的貨幣市場共同基金業提供新的流通,使這些基金可以向贖回的投資者支付現金。

3月23日,無限量購買國債和MBS。這天也稱為「無限之戰」,Fed認為只要有需要,會購買無限量國債和MBS。過去3週已購買了9,000億美元。

4月9日,繼續向企業借貸。為了提振經濟,會向各種規模不一的公司提供2兆3,000億美元貸款。

股市也在這一波波的寬鬆政策下,上演了強力的反彈行情,暫時忘記了疫情的傷害與影響。並不是疫情真的緩和,也不是失業率可以控制住,完全就是因為市場預期美國政府對於未來的疫情傷害,鐵定會拿出更多的紓困措施,所以搶進這波反彈。

看完這些史上空前的救助計畫,很明顯可以看到Fed吸取2008年雷曼兄弟倒閉的教訓,迅速推出各類的政策來救經濟,大多數股市投資人都是給予正向的評價,畢竟從失業補助金,或者股市的一連串救市活動,都讓這波搶反彈進場的人,獲利不錯。

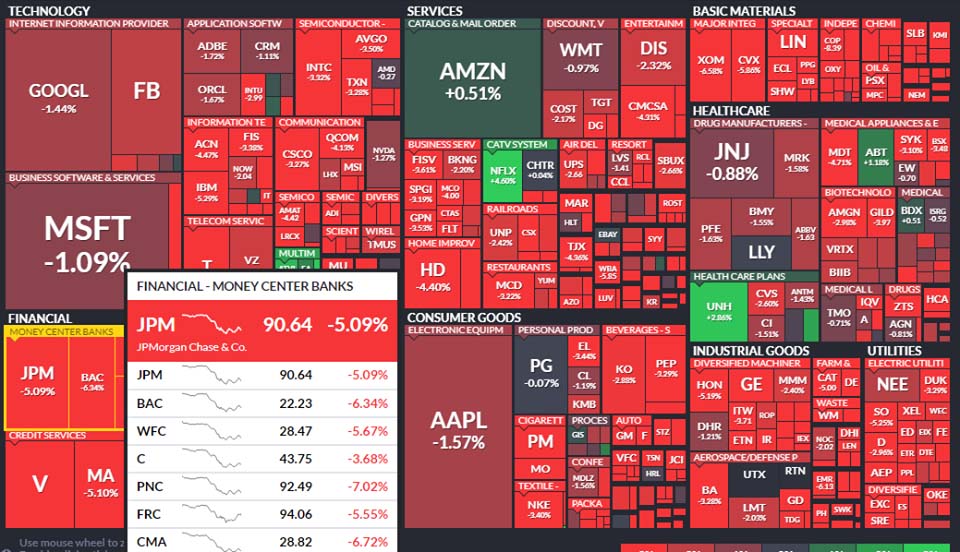

除了能源類股慘烈,金融類股也不遑多讓

從2月24日跳空大跌千點開始,美股遭遇前所未有的下殺,S&P 500指數一度下跌最多超過35%,但這波的反彈真的很不錯,距離歷史高點只剩下15.5%,也就是說即便買在SPY的歷史最高點,這一波雖然跌的很慘,但長期投資者完全不在乎,中間也沒有去攤平,其實到現在為止,大約就是虧了15.5%,並不算太狠,這也算是投資大盤ETF的好處。

但細分各大產業,那結果就有很大不同。根據統計,金融股即便最近有稍微反彈,但累計跌幅還是有28.7%,僅次於能源業,遠輸於大盤。

能源股的糟糕,應該也不用特別討論,很久以前就讓股市大眾猜底猜很久了,原油從一桶會不會跌到50美元、40美元、30美元,到現在的20美元,其實重點就是那樣,怎麼減產都沒用,因為全球的需求量就是嚴重下滑,供給端一定要倒掉一些公司,要不然就是看美國政府要不要賭,賭疫情會快速結束,否則給了能源產業1,000億美元或2,000億美元,只要疫情到了年底還是無法好轉,全球航空業者、交通旅遊需求、工業用油…等紛紛不振,這粗估不是幾千億美元可以撐得過去。

即便短線上有反彈,都不看好,除非有多家能源公司陸續破產,這才能真正解決供給的問題。偏偏選舉又快到了,這又會有失業率的大問題。

看回到金融股,富國銀行(股票代號:WFC)作為全美第3大銀行,期間累計跌幅46.57%,一度深跌超過52%,蒸發超過1,000億美元;還有花旗銀行(股票代號:C)、美國合眾銀行(股票代號:USB)均暴跌將近50%;摩根大通(股票代號:JPM)、匯豐控股(股票代號:HSBC)、美國運通(代號:AXP)都暴跌超過30%。

上星期(編按:指4月13日~4月17日)銀行股的財報出來,更讓華爾街人士擔憂,未來這些大銀行們真的不用再靠政府的大筆紓困度過難關嗎?欠債真的不用還錢嗎?當愈來愈多人房貸、車債、學貸都因為停工,家庭收入瞬間消失,政府的救濟金真的夠用嗎?

美國人的儲蓄率是偏低的,甚至多數家庭的緊急生活預備金2、3個月都是拿不出來的,這點跟我們台灣有很大的不同,台灣人儲蓄率極高,20~35歲的年輕人也許還不一定,但有點年紀的中年人,或者是長輩,比較少聽說有人失業1~2個月就會活不下去的。

從金融股的財報來看:摩根大通營收283億美元,略低於市場預期,去年同期相比下滑5.2%,淨利28億7,000萬美元,去年同期相比下滑70%。

美國銀行(股票代號:BAC):營收228億美元,符合預期,去年同期相比下滑1%左右,淨利40億美元,低於市場預期,去年同期相比下滑41.8%。

富國銀行營收177億美元,低於市場預期,去年同期相比下滑18%,淨利6億5,000萬美元,遠低於市場預期,去年同期相比下滑超過90%。

花旗銀行營收207億美元,去年同期增加12%,淨利潤25億美元,去年同期相比下滑46.9%。

美國合眾銀行營收為57億7,200萬美元,去年同期相比成長3.5%,淨利潤為11億7,100萬美元,去年同期相比下滑31.07%。

上圖為2020年4月16日盤中金融類股行情一隅

圖片放大

華爾街前5大銀行Q1季度淨利至少減少30%以上,更有誇張的下滑70%、90%。當然這些美國大銀行利潤快速減少,並不是當期出現大幅壞帳或者投資失誤,主要是提列呆帳準備導致的。

會提到金融股是因為在台灣有許多投資人,把大筆的退休金或者積蓄投入在金融股中,台灣的銀行業或者美股的銀行業,目前都面臨獲利不斷縮減,甚至之後的壞帳提撥,可能會讓股息都無法配發,這點要特別注意。

假設原本以為買進40元的銀行股,配息2元,殖利率確實有5%,當股價先行反映往下走,你甚至會認為股價來到30元,更值得投資!

其實市場已經領先反應一件事,那就是「股息根本不可能配發2元。」在大多數情況下,市場都是很有效率的,只有在極少數情況下才會發生「過度恐慌」或者「過度樂觀」。所以價值跟價格之間,一定要清楚知道自己是什麼樣的投資週期,到底是10年為起跳的長期投資,還是1~3年的長期投資,或者是幾個月的波段投資,甚至也有人是幾天為主的短線交易,隔日沖、當沖都有人做。

不過一定要記得大趨勢,而且跟著趨勢走會比較安全。最常聽到台股的投資人說買進銀行又不可能倒,要怕啥?其實真的是誤會一場,一家公司不需要倒,也能讓投資人虧損累累,只要想通這件事情,基本上也能明哲保身了。

美國經過金融海嘯一役,有很多大型銀行做合併的動作,或者股票合併,也就是台灣稱的減資,當你股票數量變少,股價暫時拉高,然後繼續下跌,之後也許隨著景氣有上升一些,但真的賺錢了嗎?非常多持有者都還是慘賠。

股息跟定存是不一樣的,並不是永遠都領的到的,如果是不受景氣影響的產業也就罷了,銀行業絕對是跟景氣息息相關,這點一定要記在心中。

未來1週美股指數即將碰觸季線反壓,SPY再上漲3.3%就要碰到季線,請投資人多多留意風險。

快速結論》

對於「定存股」這3個字台灣投資人情有獨鍾,從2008年以來,賺錢的到底是股息還是價差?還是兩者都是,這點一定要弄清楚才行,當疫情無法緩和,壞帳終究會在財報中一一浮現,股息的配發自然也會大受影響。

本文獲「畢德歐夫」授權轉載,原文:美股繼續上漲,但能源與金融股還是疲弱,財報終究面對現實,淨利暴跌,股息配發也受到影響,股市暫時跟經濟脫鉤無妨,但投資人要記得金融股並不等於定存,當配息變低時,股價也會面臨下修!

作者簡介_畢德歐夫

現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。著有:《我在計程車上看到的財富風景:往上翻身與向下墜落的關鍵瞬間》