anue鉅亨網1999年創立至今,不只是間財經新聞媒體,也是一間協助投資人決策的科技公司,我們陪伴許多台灣投資人成長,一直深受投資人信任,2015年開始將創新能量聚焦於協助投資人獲得做出精準投資決策的資訊。我們相信透過科技與創新來重新定義金融產業,能協助投資人更快速精準地找到投資契機。

新興市場的動盪持續蔓延,尤其在美元強勢之下,脆弱的經濟體貨幣崩潰,土耳其、阿根廷只是最嚴重的兩個例子。多位專家認為,如果想到挽救當前的局面,最重要的關鍵是美國,更具體地說是聯準會。一家銀行甚至提議,聯準會不但不應升息,還該考慮明年重推 QE4。

美元荒帶來問題

早在今年 6 月,印度央行總裁 Urjit Patel 就曾呼籲,聯準會應該改變貨幣政策,現在的「緊貨幣、寬財政」政策,將造成美元荒。他警告,聯準會若不放慢縮表速度,全球美元計價債券市場勢必會爆發危機,帶來全球動盪。

土耳其成為最新的例子,但如果局勢不變,還會有更多的「土耳其」。南非萊利銀行 (Nedbank) 分析師 Neels Heyneke 和 Mehul Daya 就認為,全球美元流動性收緊,土耳其獲得了過高的關注,實際上會帶來全球新興市場的動盪。

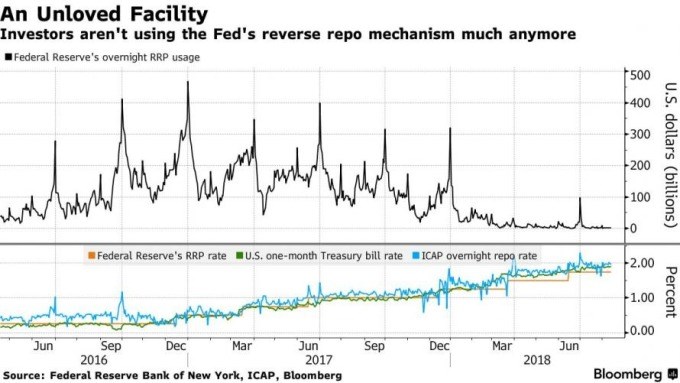

希望聯準會政策調整的聲音愈來愈多。瑞信分析師、前美國財政部顧問 Zoltan Pozsar 週一發布報告,認為聯準會可能很快將面臨抉擇,是啟動隔夜回購協議,還是早於許多市場人士的預期停止縮減資產負債表。

逆回購已少被使用 (圖表取自 Zero Hedge)

圖片放大

縮表時間可能早於預期

他表示,在可行的方法用完之前,決策者多半不會選擇啟用新工具,這代表最可能的做法,就是提前結束縮表。加拿大皇家銀行的分析師上個月表示,縮表最早可能在 2019 年停止,高盛策略師 5 月份設想的結束時間,則是 2020 年 4 月前後。

Pozsar 強調,有必要反思聯準會的運作機制,當前已經由準備金過剩的環境,轉變為抵押品過剩的環境,相關的政策工具應該有所調整。

聯準會目前面臨的一個難題是,在實現政策正常化時,如何將隔夜聯邦基金利率控制在目標範圍內。問題就在短債的大量湧入,造成了回購市場上抵押品過剩,銀行準備金並不充裕,代表聯準會沒有太大的縮表空間。如果持續縮表,可能會重傷金融體系的流動性。

Pozsar 表示,如果準備金難以增加,那麼就必須早於許多市場參與者的預期結束縮表,才能避免問題。

QE4 的可能性

但與此同時,美國的核心通膨來到 2.4%,遠高於目標值,又代表收緊是必要的。這使聯準會陷入另一個困局—如何在不破壞市場情況下,進一步收緊貨幣政策。目前看來最方便的選擇是升息但減緩縮表,但這樣真的能解決問題嗎?

蒙特婁銀行 (BMO) 分析師 Ian Lyngen 相信,聯準會最終別無選擇,只能在明年某個時候,開始擴大其資產負債表。

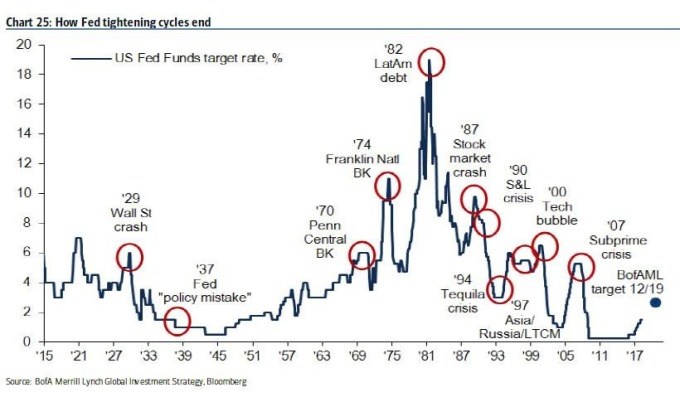

Fed 緊縮周期常出狀況 (圖表取自 Zero Hedge)

圖片放大

Lyngen 在給客戶的報告中指出,持續的資產負債表縮減只會產生負面影響,而且幾乎沒有任何積極影響。他的意見與 Pozsar 類似,聯準會必須控制縮表的傷害。

《Zero Hedge》報導指出,Lyngen 不但認為,縮表會在 2019 年提前停止,更提出「QE4」可能需要浮上檯面。「事實上,在停止縮表後不久,聯準會可能需要再次開始擴大資產負債表,以維持系統中相當大的超額準備金。」

對於市場來說,這預計會使國債價格上漲,並減輕近期因創紀錄發債所帶來的壓力。《Zero Hedge》猜測,加上川普本人不希望看到股市急跌,或許近期他就會設法在 Twitter 上放風聲,大談貨幣寬鬆了。