從最新的財經時事和民生政策出發,從中發掘正確的投資與理財觀念,並且以統計數據為基礎,即使是小資族,也能擁有投資理財自主權,決策可以有所依據,而不是人云亦云。 作者為台灣大學生態學與演化生物學研究所博士候選人,經營USA STOCK的美股投資部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,目前為PTT全方位理財規劃顧問討論板以及海外投資板兩個板的板主。

Q:最近剛結婚,想要幫我和太太買保險,畢竟不再是自己一個人,總是希望可以有些保障,在意外發生的時候讓對方不至於受到太大的衝擊。經朋友介紹,有三位保險業務幫我們規劃了保險,但是看了之後,不太清楚終身險和定期險的差異,能請教您,到底哪一個比較好嗎?

A:終身險和定期險誰比較好?這問題爭議已久。我們可以從兩方面來分析:保戶的保險觀念,和業務的佣金結構。

保戶心態:若沒發生意外,就想把保費領回

很多人覺得,每年繳保費卻沒用到理賠,不就是損失了?但其實沒有人希望真的用到保險理賠。所以,若有得選,就會想要選那種可以「還本」的,把所繳出去的保費都領回來!

請先想想看,你願不願意把錢存在銀行70年,最後領回一倍的存款?算起來利息只有1%左右。

舉例來說,有一張「終身還本壽險」,壽險保額50萬元,以35歲的女生來算,扣除一些轉帳、高保額的折扣,保費繳20年共繳了250萬元。滿期後每年可領5萬元生存保險金,若領個50年,就能領到250萬元,而且還有增值後由50萬元成長為250萬元的身故保險金,不但領回了所繳的保費,還額外賺到了壽險,聽起來是不是很划算?

但仔細一算,這就等於把錢存在保險公司70年,利息只有1%。而且,如果沒有活得夠久,生存保險金領得不夠多,利息算起來就更低了。

你買了保險之後,保險公司要賺錢,保險業務也要領佣金,不可能有保單是設計來讓保戶「獲利」的。所謂的還本,是保險公司透過保單這張合約跟你借錢,將你所繳的保費拿一部分用做別人的理賠金,沒用到部份再拿一些去從事高報酬的投資。這個「借錢來投資」的行為,只要付一點點利息就夠了,但卻能讓保戶覺得保費「還本」,這生意做得很開心!

還本保險很受歡迎,但其實保費很高,等於是保戶要把很大量的資金鎖在保險公司不能動。就算錢真的拿回來了,也會因為通膨損失了不少,想想看,70年後的250萬元會和現在有一樣的購買力嗎?

相同的問題,也出現在「終身險」上面。

想買終身險的保戶是這樣想的:保費在繳費期滿後,就不用繼續繳;且若在繳費期間沒有用到理賠,去世那天還是能領到理賠。反觀定期險每年都要繳錢,不繼續繳就沒保障,保費白白損失。所以,還是買終身險「奇摩子」比較好,繳的錢總有一天會領回來。

假設一個30歲男生,投保了100萬元保額的終身險,每年要繳28,000元,繳20年共繳了56萬元。

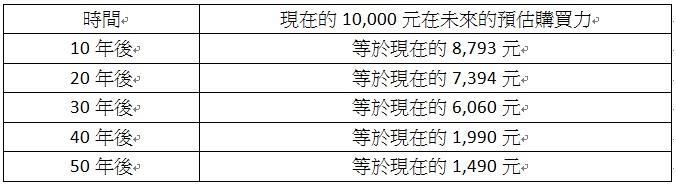

然而,30歲的時候認為很夠的壽險規劃,到了真正要領保險理賠的時候,可能就會因為通貨膨脹而大幅縮水。上面還本壽險的例子是每年可以領5萬,活越久領越多;終身險卻是活越久,理賠越不值錢。下面的表格,就是現在的10,000元,用過去的歷史來推測,經過一段時間之後因為通貨膨脹所剩餘的購買力:

所以一個30歲的男生,花了56萬元買了100萬元的終身壽險,到了80歲去世後,家屬只領到購買力等於現在15萬元左右的理賠。醫療險也是一樣,現在30歲保了日額2,000元的終身醫療險,到80歲的時候,領到了日額理賠還是2,000元,但是購買力只剩下300元左右,可能連掛號費都付不起。

業務心態:挑佣金較高的保單賣

終身險和定期險不但保費差異大,給業務員的佣金也有差異。定期險前五年給業務員的佣金可能是保費的6%、5%、2%、2%、2%;終身險前五年給業務員的佣金卻可能是30%、5%、3%、3%、3%。

以30%來算,年繳保費如果是十萬元,業務員的佣金就是三萬元。這不只代表收入,保險公司對業務員的績效考核,最主要的根據就是首年度佣金(FYC,First Year Commission)。換句話說,舊的保單不只是佣金少,對業績的考核也沒有幫助,所以業務員當然會盡量推銷首年度佣金高的保單。

首年度的佣金率差異只是其中一個原因,有的公司終身險和定期險其實佣金率沒有太大差異,但是業務員還是以推銷終身險為主,就算同樣都可以領30%的佣金,但是保費的差異大。

以剛剛的例子來說明,100萬的終身險,年繳保費是28,000元,佣金為8,400元。但是如果是20年期的定期險,30歲男生100萬元的年繳保費是3,200元,30%的佣金只有960元,兩者差距超過8倍。

保費和佣金的差異,讓保險業務員大多以推銷終身險為主;加上保戶希望領回保費,或「總有一天」領得到理賠。兩者一拍即合,台灣的終身險自然就熱賣而且成為主流了。

終身險的五大缺點

1、保障的價值隨著時間而逐漸減少:

如同前面所預估的,現在的100萬元在30年後可能只剩60萬元的購買力。

2、無法繳到滿期導致保單失效:

根據查到的資料,台灣的終身險,第13個月的保單繼續率為80%,第25個月的繼續率為70%,往後則每年有約4.5%的失效率,所以真的能持有終身險到滿期的比例並不高。買終身險的保戶如果沒有繳費到滿期,反而會損失非常多保費。為什麼沒辦法繳完20年?因為終身險保費高,如果財務狀況不佳,「非必需品」的保險可能就會被停掉。此外,若原來的業務員離職,接手的業務員又不想服務,導致「孤兒保單」,讓保戶不願意再繼續繳費,則是另一個原因。

3、失去財務自主權:

同樣是100萬元的壽險,終身險年繳28,000元,要連續繳20年,共繳了56萬元;定期險一開始年繳3,200元,但是保費會隨年齡調漲,到第20年時年繳14,800元,總繳保費也才15萬元。差距的41萬元,即使只是定存,也是一筆不小的資金,加上利息可能都快可以買一台國產車了。更重要的是,擁有的保障相同,但是錢在自己的手上,想用就可以用,存著還有利息可以賺。雖然定期壽險大多有年齡上限,但是如果能好好把錢存下來,到年老的時候,也能靠自己的存款、而非保險理賠,來應付需要資金的情況。

4、失去調整的彈性:

每個人的保障需求會隨人生階段不同,例如兒子成家立業後,不需要靠自己撫養了;或是房貸繳完,家庭支出減少了,就不需要那麼保障。但是終身險買了以後很難調整。相較之下,只要體況良好,定期險的保障調整彈性就比終身險來得大很多。至於醫療險,定期險有機會根據新的醫療技術而調整保障內容,但是終身險,買的那一刻就定案了。

5、保費排擠:

如果按照(沒有什麼根據的)雙十原則,保費應該是年所得的十分之一,保障應該是年所得的十倍。對一位年薪60萬元的人來說,他就需要 600萬元的壽險保障。如果買終身險,按照剛剛的例子,年繳保費高達16.8萬元,定期險則是19,200元。買終身險的人,不是沒有足夠的保障,就是會超出預算,但是買定期險的人則還有40,000元的保費預算可以買其他的意外險、醫療險、癌症險,進行更完整的保險規劃。

定期險優劣勢分析

1、保費隨年齡越來越貴:

相較於終身險簽約後繳20年保費都一樣,定期險保費會隨著年齡調整而越來越貴,例如20歲的時候100萬元壽險只要1,800元,到了50歲 卻要16,100元,差了九倍之多。

但是就算因為年齡而變貴,50歲的定期險保費卻也只跟新生兒的終身險保費差不多而已。前面幾年卻能因為保費便宜換來資金運用上的自由。尤其是你剛結婚,一來薪水不多,如果又生小孩,支出又高,年輕時的便宜保費能帶給你很多方便,只是你還是必須為將來隨年齡高漲的保費預先儲蓄。

2、老了沒有保障:

定期險大多有年齡上限,因此可能75歲以後就沒有保險的保障了。

但是,保險並不是財務規劃中唯一的保障來源,正常的財務規劃會有足夠的儲蓄可以因應人生中的財務風險。所以,75歲以後,還需要保險的保障嗎?如果兒女都成家立業,房貸也都繳完了,可能根本不需要壽險。反而75歲以後,最需要的是醫療險,但是年輕時買的終身醫療險,到這個時候可能也因為通膨,幫不上什麼忙了,還是必須靠自己的儲蓄以及家庭的力量來渡過難關。

3、錢存不下來:

定期險最大的風險就是錢存不下來,所以到年老的時候,不但會繳不起隨年齡高漲的保費,在沒有保障之後,也沒有儲蓄可以應付財務困難。

這麼說,好像買終身險,把錢存在保險公司那邊會比較好?

但問題是,如果是存不了錢的人,也很可能在20年的繳費期間,遇到繳不起終身險高額保費的時候,而導致終身險失效。因此不管買什麼保險,錢存不下來,都是個人最大的風險。能想像一個人空有一張百萬保額的終身險,卻沒錢可以吃飯嗎?

4、身體變差之後保險公司不願接受投保:

如果年輕的時候買了100萬元的定期險,到了中年的時候因為得了癌症,風險變高,保險公司的確有可能不願意再接受投保。所以請選擇「保證續保」的定期險。

但是還有另一種情況是,過了20年,當初規劃的保費因為通膨已經不夠了,還想增加保障,卻因為體況而無法增加。很遺憾的是,無論是終身險或定期險,都同時存在這個風險,而定期險因為保費不高,可能還比買終身險的人有更多儲蓄可以自己承擔風險。

5、麻煩:

終身險很單純,簽約當下就能確定往後20年,每年應該繳多少保費,擁有多少保障。定期險很麻煩,不但每年保費都不一樣,會隨年齡而調漲,還因為有調整的彈性,所以可以隨時根據新的情況增加或減少保障。

不過這種彈性帶來的麻煩,反而是給保戶一個機會,定期檢視自己的保障是不是太多或太少,而終身險因為一切都確定了,反而可能忽略了隨時檢視的重要性。

作者簡介_Buffettism (李柏鋒)

從最新的財經時事和民生政策出發,從中發掘正確的投資與理財觀念,並且以統計數據為基礎,相信即使是小資族,也能擁有投資理財自主權,決策可以有所依據,而不是人云亦云。作者李柏鋒,經營「USA STOCK」財經部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,現為線上課程《小資族理財的第一堂入門課》講師與「ETF投資學院」創辦人。