美股》Fed升息聲浪強勁,4大指數延續觀望震盪收紅

美國當週初領失業金人數錄得16萬6,000人,優於市場預期與前值的20萬人、20萬2,000人,令市場目光持續落於Fed會議紀要縮表速度高於市場預期,並且官員持續發表鷹派談話的事實。(編按:本文撰於2022年4月8日)

而聖路易斯聯儲主席布拉德(James Bullard)表示,支持美聯儲在2022年下半年將利率升至3%~3.25%,並認為,即使在金融市場收緊的情況下,美聯儲在抗擊通膨方面仍落後於形勢。

在西方國家對俄羅斯制裁的舉動上,美國國會表決通過2項法案,取消俄羅斯和白俄羅斯最惠國貿易地位,以及禁止進口俄國石油和天然氣,亦引發觀望,美股4大指數震盪收漲、保持觀望,漲幅介於0.06%~0.43%。

匯市上,由於Fed鷹聲普遍持續反應,且4月7日公布的當週請領失業金人數優於市場預期,布拉德再度出面放鷹,縱然亞特蘭大聯儲主席博斯蒂克(Raphael Bostic)認為進行時需謹慎,但亦承認貨幣政策上由寬鬆轉往中性是合適的;而芝加哥聯儲銀行行長埃文斯(Charles Evans)樂觀看待Fed於貨幣政策上達到中性水平,並對在必須時期升息50個基點保持開放態度,整體升息預期仍為美元多方帶來上攻力道,美元指數4月7日終場收漲0.23%,續創波段高。

經濟數據上,英國3月Halifax季調後房價指數月率錄得1.4%,高於前值的0.8%,為近半年最大漲幅,但市場普遍預期英國央行(BoE)升息不如Fed,且Fed的3月份會議紀要公布後,美元指數重啟強多,亦限制英鎊兌美元短線多方發揮空間,4月7日英鎊兌美元持續於月線下維持震盪,終場收漲0.04%。

受俄烏戰爭影響較深的歐元區,歐洲央行(ECB)會議紀要顯示,部分官員認為升息條件已獲得或即將獲得滿足,呼籲央行採取更多行動,甚至認為資產購買計畫在夏季結束,可以為第3季度的加息鋪平道路,但升息前景不如Fed與英國央行。

而國際清算銀行(Bank for International Settlements)行長卡斯滕斯(Agustin Carstens)於4月5日出言警告,中俄與西方關係惡化,加上COVID-19疫情帶來的影響,預期未來2年,美國和歐洲大多地區通貨膨脹率會超過4.5%,加重歐盟統計局(Eurostat)先前於4月1日公布的歐元區3月CPI年率初值錄得7.5%,升幅創25年來高的事實。

金市上,「通膨、貨幣政策」仍為中長線多空的2大施力點,短線持續聚焦俄烏和談進度,其進度持續延宕,令目光短線轉往西方國家制裁舉動與俄羅斯的報復反制。其中,歐盟國家雖有約45%的煤炭進口來自俄國,但歐盟表示,已通過禁止進口俄國煤炭,以及對俄國船隻關閉歐盟港口的制裁,並在德國的請求下,煤炭禁運令將於8月初生效。

俄羅斯亦出現報復反制舉動,俄聯邦電信、信息技術和大眾傳媒監管局4月7日於報導中指出,Google因「多次違反俄羅斯法律」,將出台禁止投放廣告的限制措施;而該國外交部亦提及,針對包括澳大利亞總理在內的228名澳大利亞高級官員和議員,以及包括紐西蘭總理在內的130名高層和議員實施個人制裁。

此外,加上普遍認定短線通膨居高不下的事實,雖為金市帶來支撐,但因Fed會議紀要公布後美元指數重啟強多,不利於美元計價的金市,且在美債殖利率攀高的背景下,黃金兌美元4月7日仍續處震盪整理,終場收漲0.33%,以每盎司1,931.67美元做收,可視為多為避險需求撐,多空皆等待俄烏會談是否出現具體風向球。

後市上,升息前景加強,短線應持續留意美國重點經濟數據能否支持升息前景,中長線則應持續留意Fed貨幣政策動向,以及供應鏈瓶頸是否順利解除。

油市上,API、EIA庫存數據雙雙高於市場預期與前值,部分淡化供需吃緊的觀望,而在需求面部分,中國上海、昆山相繼實施「封閉管理」後,上海單日確診病例數突破2萬人,昆山解封日後延4日至4月12日,持續削弱需求前景。

雖然歐盟於第5輪制裁中劃入能源,且4月1日~4月6日俄羅斯石油產量為每日1,052萬桶,比3月份平均每日1,101萬桶減少約4.5%,降幅為近2年來最大,但市場聚焦於國際能源署(IEA)宣布將釋放合併1億2,000萬桶的石油緊急儲備量,其中6,000萬桶來自美國,數量高於原先總統拜登(Joe Biden)「其他國家可能釋出3,000萬~5,000萬桶」的預期,美油、布油4月7日分別收跌1.37%、0.3%。

後市需求面短線聚焦中國引進國外疫苗進度,以及上海、昆山封控是否如期解封,帶動需求面憧憬回溫;國際事件仍落於俄烏會談進度。

S&P 500 11大板塊漲7跌4,其中醫療保健、能源2大板塊分別收漲1.85%、1.36%,表現較佳;房地產、通訊服務2大板塊終場分別收跌0.87%、0.73%,表現較弱。成分股中,Hewlett-Packard、Lamb Weston分別收漲14.75%、7.97%,表現最佳;Twitter、Esty分別收跌5.4%、3.6%,表現最弱。

Hewlett-Packard在2021年11月23日公布2021年度財報時,財務長Marie Myers曾表示,樂觀看待2022財年企業對PC和列印的需求續旺,但上半年仍將面臨供給短缺的問題,加上受到Morgan Stanley分析師Erik Woodring於2022年3月底,基於個人PC的需求轉趨疲弱,造成公司前景不確定性升高,除調降評等,亦將目標價由34美元下修至31美元,令股價回落並失守半年線。

但華倫.巴菲特(Warren Buffett)旗下的波克夏海瑟威(Berkshire Hathaway)在4月6日時,揭露買進持有Hewlett-Packard約1億2,100萬股,以當天收盤價34.91美元作為計算基礎,總投資金額約42億美元,帶動投資人進場跟風,股價於4月7日向上跳空大漲14.75%,一舉回補3月31日空方缺口,並突破3月30日高點,創下波段高。

尖牙股跌多漲少,其中Meta跌幅0.16%,Amazon跌幅0.61%,Netflix跌幅1.68%,Apple漲幅0.18%,Alphabet跌幅0.48%。

道瓊成分股漲跌各半,其中Merck、Walgreens Boots Alliance分別收漲2.15%、1.81%,表現較穩;Visa、Dow Chemical分別收跌1.31%、0.68%,表現最弱。

值得留意的是,MMM所生產的全氟/多氟烷基物質(PFAS)冷卻劑,大多來自比利時位於Zwijndrecht的工廠,但由於配合該國政府的碳排放控制要求,台灣MMM子公司回覆,該工廠涉有PFAS的部分產品暫時停產,雖然MMM於3月底宣布投資約1億6,300萬美元以「解決PFAS遺留的製造和處置問題」,但於4月發布的聲明中提及,尚不確定何時能解決,並已通知各大客戶供應中斷的可能。

因韓媒Business Korea曾於報導中指出,該廠冷卻劑占全球半導體冷卻劑總產量達8成,而該數據於供應鏈監測公司Resilinc對該問題的研究報告有佐證以外,亦點出MMM在PFAS的客戶包括各大晶片製造商,Intel、Micron、SK-Hynix、Samsung和台積電(2330),引發市場對於半導體的觀望。

費半成分股跌多漲少,其中Applied Materials、KLA終場分別收漲2.57%、2.56%,表現較佳;II-VI Incorporated、Marvell終場分別收跌2.31%、1.17%,表現較弱。

台股》金傳撐場,加權收漲百點,量縮不足2500億元

受到Fed鷹派程度高於市場預期,持續影響股、匯、油、金等交易市場,4月7日美股4大指數雖震盪收紅,但費半回測大頸,台積電ADR失守所有均線後多方續弱,終場收跌0.65%,不排除有機會向下回測3月15日低點。

4月8日加權指數雖開高,試圖反彈守穩4月7日低點,但消費電子淡季,加上昆山列管停工期間延長,資金仍往多往金、傳發揮,族群各自發揮,金融、綠能、旅遊、鋼鐵、航運、化肥、疫苗檢測等族群於盤面多有表現,自行車亦獲買盤轉入,聯發科(2454)股價續弱,終場收跌1.18%,續探波段低;千金股矽力-KY(6415)、世芯-KY(3661)、祥碩(5269)、大立光(3008)、緯穎(6669)皆處弱勢,加權指數終場震盪收漲105.91點,以1萬7,284.54點作收,成交量2,456億6,500萬元。

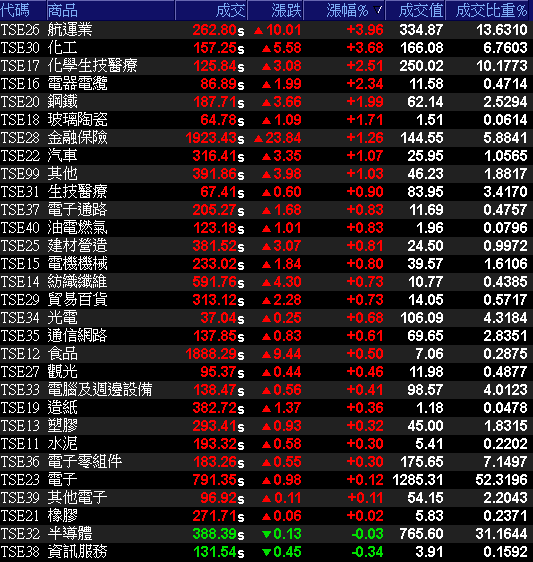

3大類股指數全數收紅,29大類股指數漲多跌少,航運、化工2大類股指數終場收漲3.96%、3.68%,表現最佳,僅資訊服務、半導體2大類股指數終場收跌0.34%、0.03%,表現最弱。

OTC櫃買指數中,雖然大國鋼(8415)隨族群走揚,且元太(8069)浮現買盤點火反彈收漲3.87%,但千金股同屬弱勢,信驊(5274)、譜瑞-KY(4966)、力旺(3529)終場全數收黑,OTC櫃買指數終場震盪收漲0.49%。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險

圖片放大

法人動向》3大法人合計為-103億5,400萬元,外資為-115億600萬元,投信為31億500萬元。

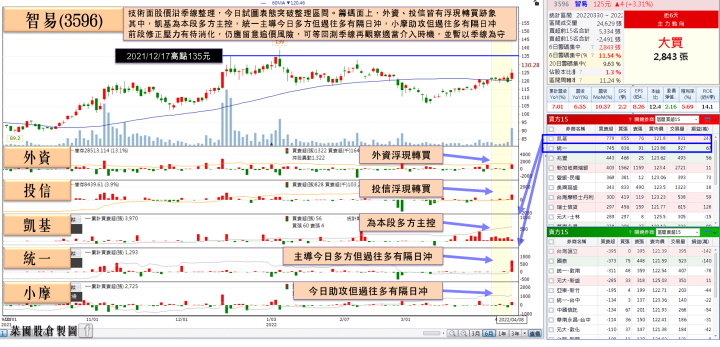

權值股》智易月、季營收雙創歷史高,昆山封城無影響

被動元件大廠國巨(2327)在工作天數恢復正常、利基型產品需求穩健之下,3月合併營收達106億2,500萬元、月增14.9%、年增21.8%,重返百億元水準並創單月歷史新高;而2022年Q1合併營收為達301億2,900萬元、季增17.3%、年增26.9%,單季營收僅次於2018年第3季的307億元,首季營收創歷史次高,市場樂觀看待國巨2022年Q1的單季EPS將重返雙位數。

董事長陳泰銘日前出席公開活動時坦言,利基型產品已達營收比重80%,該部分產品趨近滿載;標準型產品稼動率達60%~65%,景氣可望觸底。但全球疫情及國際局勢持續緊繃,且IC零組件短缺仍影響客戶端的出貨狀況,仍充滿不確定性,4月8日股價開高震盪,終場收漲0.98%,仍處所有均線下方。

網通大廠智易(3596)公布3月合併營收達36億2,000萬元、月增10.4%、年增6.54%,2022年Q1合併營收達103億元、年增7.01%,雙創歷史新高。針對2022年Q2市場關注的昆山封城,智易表示,封城前就已先出貨,故對業績沒有影響,且總經理曾釗鵬日前於法說會表示,歐美頻寬計畫拉抬,5G市場起飛,訂單能見度已達2023年Q1,表示零組件缺料情況相對2021年度轉佳,在客戶需求暢旺的背景下,仍樂觀看待2022年Q2挑戰季增,預期2022年H2有望優於2022年H1,4月8日股價於季線取得支撐後獲多單點火,漲幅一度擴大至6.69%,但逢前段壓力,終場漲幅收斂至4.6%。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 資料來源:籌碼K線

圖片放大

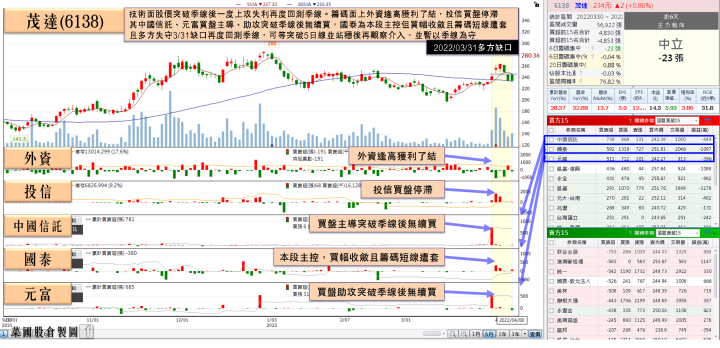

族群》茂達月、季營收雙創歷史高,全年獲利上看1股本

金融、綠能、旅遊、鋼鐵、航運、化肥、疫苗檢測等族群於盤面多有表現,自行車亦獲買盤轉入。

鋼鐵族群中的大成鋼(2027)優先受惠於基礎建設利多,原物料價格攀升,帶動不銹鋼、鋁捲板及扣件銷售量價齊揚,加上全球鋼市景氣復甦,以及美國基礎建設需求增加,於3月合併營收達121億5,300萬元、月增35.11%、年增49.87%,2022年Q1合併營收達301億9,400萬元、季增23.6%、年增43.63%,單月、單季營收同創財報新制以來高點。

由於具備低價原料庫存優勢,加上報價上揚拉開利差,市場普遍看好2022年Q1獲利表現,展望後市,大成鋼北美市場銷售占比高達9成以上,於鋁材市占率達60%,不銹鋼則為全美4大供應商之一,扣件更為北美第1大供應商。隨著美國基礎建設展開,帶動相關金屬建材需求持續增加,2021年啟動美國廠產線去瓶頸工程與第2條冷軋產線建置,7月產能有望由每月1萬3,000噸提升至1萬8,000噸,市場亦樂觀看待不銹鋼、鋁捲板及扣件出貨有望逐季攀升,股價於突破月線後午盤出現買盤點火,終場漲幅擴大至4.62%。

IC設計廠茂達(6138)3月合併營收達6億7,700萬元、月增13.7%、年增32.9%,2022年Q1合併營收達19億4,000萬元、年增28.4%,雙創歷史新高;且5G、車用等相關市場需求起飛,在電源管理IC的使用量也呈倍數成長,全球8吋晶圓產能全面吃緊,茂達因應訂單動能強勁及成本提升,2022年Q1相繼調漲部分產品單價,有利2022年營運獲利動能。

市場樂觀看待2022年全年營運有望挑戰季季增,獲利上看1股本,雖激勵股價向上跳空開高一度漲逾5%,但逢前段壓力,終場漲幅收斂至0.21%。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 資料來源:籌碼K線

圖片放大

盤面小結》

整體而言,Fed公布的3月會議紀要顯示執行縮表的速度遠高於市場預期,續為股、匯、油、金短線影響要角;而中國疫情擴散,除上海單日確診數直逼2萬人,且上海市副市長陳通於4月7日指出,目前電商平台末端配送能力明顯下降,昆山封控也宣布封城向後延長4日至4月12日,皆壓抑台股電子短多發揮空間。

此外,消費電子淡季令相關需求出現疲弱跡象,雖然台股基本面仍處良好,但國際事件觀望不斷,上海、昆山相繼封城,引發市場觀望,供應鏈問題未除,加上台灣疫情於清明連假出現爆發跡象,市場持續消化利空,但於防疫政策風向確定前放量不易,4月8日加權指數受到確診飆高帶來的觀望影響,終場收漲105.91點,以1萬7,284.54點作收,但成交量回降至2,456億6,500萬元,於收復年線並站穩前,仍宜適度降倉提高現金水位,並留意追價風險、嚴守停損。

註:本文所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險

本文獲「菜圃股倉」授權轉載,原文:2檔績優股月、季營收雙創歷史高,網通廠不受封城影響,主力不離不棄12連買

延伸閱讀

俄烏戰事未休、預期繼續升息⋯投資大咖:這6檔還能加碼

股海浮沉10幾年,竟沒賺到錢…投資達人分享4個經驗法則,讓你從此不再當韭菜

掌握大變局年投資關鍵