有雙關意義,是「理財家醫科」的諧音。

我們是對推廣正確理財規劃有著熱情使命的CFP(國際認証高級理財規劃顧問)組成。

肇於國人通常將「理財」與投資,或單純的購買理財商品劃上等號,而相關的如收支,信用,風險,稅務,投資等管理或是符合自身價值觀的人生理財目標設定,及財商教育,經常忽視或是欠缺而不完整的。

所以我們以「理財家醫科」、「駐診家醫」為核心,撰寫理財科普文章並不定期邀約相關領域的「專科醫師」駐診, 為您的理財學習永遠+1!

到底退休規畫該準備多少錢?有時媒體算出來的數字,可能努力工作30年都賺不了那麼多,更遑論準備了!但在超高齡社會來臨的當下,這也是不得不面對的問題,在開始計算前,你可能需要了解3個重要的變數,這對你退休規畫的數字影響很大。

1.平均壽命V.S平均餘命

常看退休規畫的計算,是用國人的平均壽命80歲,減去退休年齡65歲,來當做退休後的餘命。但當你用「平均壽命」去計算退休後的餘命時,你至少會少算5~7年的費用支出。因為平均壽命≠65歲退休後的平均餘命。

以最新公佈的107年(2018)國人的簡易生命表,國人的平均壽命是80.69歲,但是65歲退休時的平均餘命,可以活到85.28歲,這中間差了4.59歲,如果退休後的每月支出是2萬元,用平均壽命規畫,就短估了百萬元的退休支出。

再者,由下表可看出,男女性別,與地區的平均餘命也不一樣。更重要的是,這是2018年的統計數字,根據以往的資料,每隔4~5年,平均餘命會增加1歲。且餘命增加的間隔時間,隨著醫療的普及與進步,過去以來都是呈現縮短的趨勢。

真實的案例是:我曾經幫屆齡退休的公務員上課,如果依照當年他們出生的民國40年前後的平均壽命計算,他們的退休後餘命只有2年,60歲後的餘命也只到73歲,與目前數據相較,差了約10歲。

所以,如果你現在40歲以下,在計算退休後餘命時,比較合理的數字是,男生用90歲,女生用95歲計算(如果你把自己照顧的很好,沒有罹患國內十大死因的疾病,這樣餘命還會增加)。

2.通貨膨脹指數CPI

如果退休後每個月花2萬元,退休後的餘命有30年,這樣計算所需要的退休金不過才720萬元(2萬×12個月×30年),怎麼有時媒體計算出來的退休數字都是遙不可及的好幾千萬?這中間的差別就是通貨膨脹率。

如果要把CPI納入退休規畫計算時,最好是採用比較長年期的平均值,譬如近30年的移動平均值約為1.76左右。當然一般說的CPI是總指數的CPI,不同頪別的CPI,譬如外食的CPI漲幅就比較大,需看佔支出的比重做出調整。

如果你現年30歲,目前每個月生活開銷2萬元,預計35年後退休,退休後餘命是30年,不同CPI的條件下,計算你所需準備的退休金,你會發現數字天差地遠!

3.退休的資產報酬率

在做退休規畫時,往往僅安排退休前的投資規畫;其實退休後的投資規畫更為重要。現在資訊發達,各種投資工具的知識,與實務分享,網路上隨手可得,讀者一定要花時間熟悉1~2種投資工具,像是基金定投、ETF,或者是存股…等。當然你也可以期待未來更成熟的AI智能投資平台。透過投資工具帶給你穩定的報酬率,可以讓你的退休金準備輕鬆不少。

如下所示,引用上述案例,目前30歲,35年後退休,餘命30年,在2%的CPI前提下,退休後資產完全不投資,退休金需要1,947萬,但隨著投資報酬率的增加,需準備的退休金差距會越來越大。

最後》可以領的退休年金

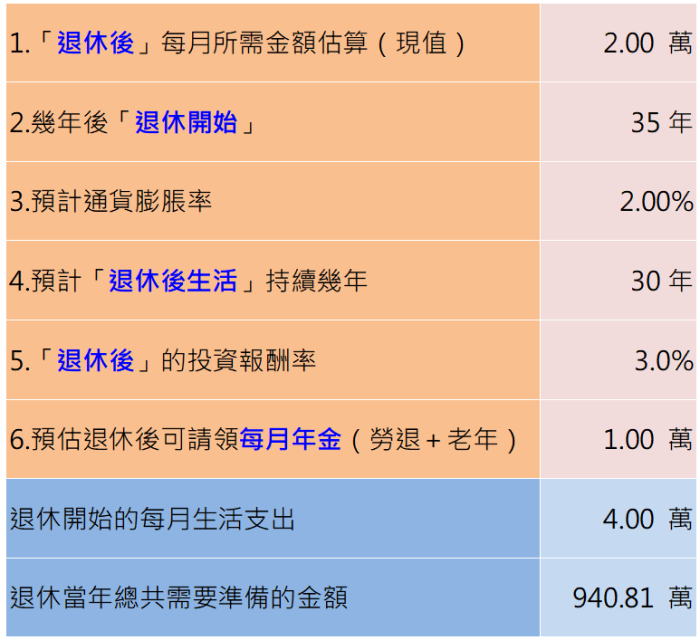

如果再加計可以領的退休年金,譬如勞保年金1萬元,以退休後3%的投資工具報酬率試算為例。本來需要1,254萬,扣除可領年金後,降為940萬。也就是退休當年每月有4萬元預算可支出,費用還隨2%的CPI增長,可用到95歲。

當然,退休規畫要考量的不只有生活支出,上述內容僅是簡略的提出3個在規畫過程中,需要思考或留意的地方。有機會可再分享更完整的退休規畫內容。

本文獲「理財+1課」授權轉載,原文:影響退休規畫的三個變數

作者簡介_理財+1課

有雙關意義,是「理財家醫科」的諧音。

我們是對推廣正確理財規劃有著熱情使命的CFP(國際認証高級理財規劃顧問)組成。

肇於國人通常將「理財」與投資,或單純的購買理財商品劃上等號,而相關的如收支,信用,風險,稅務,投資等管理或是符合自身價值觀的人生理財目標設定,及財商教育,經常忽視或是欠缺而不完整的。

所以我們以「理財家醫科」、「駐診家醫」為核心,撰寫理財科普文章並不定期邀約相關領域的「專科醫師」駐診, 為您的理財學習永遠+1!