台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:

http://blog.moneydj.com/joe/

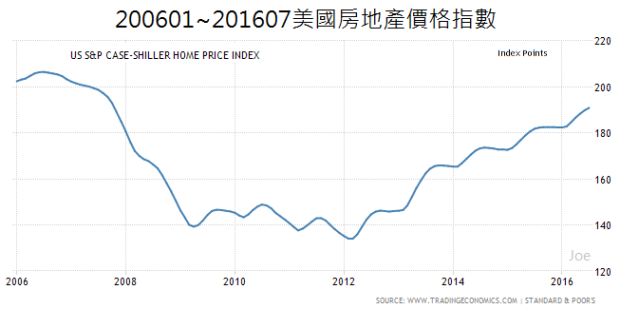

但是隨著美國經濟持續好轉,即使美國人口大幅增加了,初領失業救濟金的人數降到了至少20多年來最低,民間薪資也有所成長,美國次級房貸的主因─房地產崩潰也已經復甦了,房地產價格逐漸回升到2006年的巔峰趨勢,雖然能源業和相關製造業表現普通,但佔GDP比重較高的服務業成長快速,美國整體就業市場也越來越火熱,其實FED是相當適合再度啟動升息的,這也是為何2016年9月的利率會議中,FOMC的決策官員投票出現近年來最大的分歧,因為美元經濟是適合繼續升息的,而且2016年就應該續升息,避免經濟進入過熱的情況。

19900101〜20161001美國初領失業救濟金

圖片放大

(資料來源:http://www.tradingeconomics.com)

圖片放大

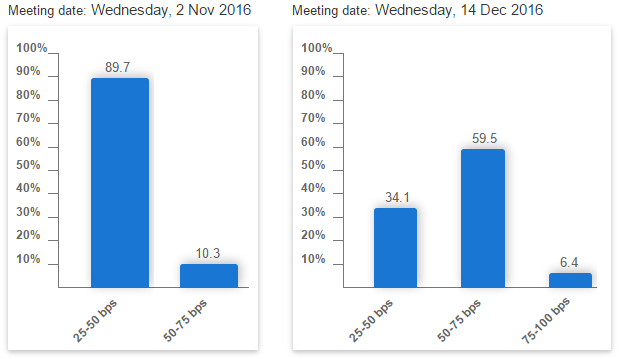

CME Group利率期貨升息機率(20161008)(資料來源:http://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html)

圖片放大

近期FED官員持續釋出2016年底很可能出現升息的訊息,市場對於美元升息的共識也越來越高,CME利率期貨預估12月升息0.25%的機率已經提升到接近60%,當市場逐漸意識到,FED真的會在2016年底再度升息,那麼債券長期上漲的趨勢很可能就會出現反轉。

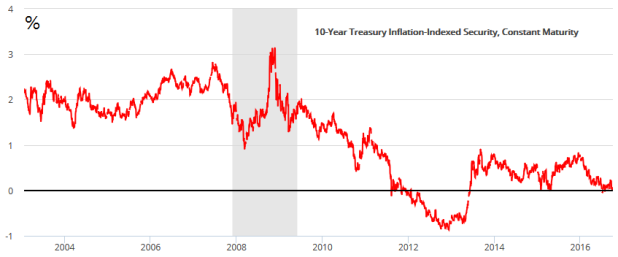

通貨膨脹指數連動美國10年公債(資料來源:FRED)

圖片放大

考量美國通貨膨脹和10年債殖利率的相對變化,除了2012年歐債危機過後,公債殖利率相對通貨膨脹呈現負值是特殊時期以外,隨著長期經濟好轉,這個數值應該至少維持正值,甚至是1%以上的水平,這才是景氣復甦的常態,換句話說,現階段債券價格已經太高了,甚至是債券泡沫化的程度,隨著FED的貨幣政策會逐漸轉為鷹派,還有美國經濟好轉,投資人應該意識到,全球熱錢很可能隨時會從債券撤退。

作者簡介_Joe

台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:http://blog.moneydj.com/joe/