摘要

1.台灣引以為傲的半導體業,究竟是護國的矽盾、或是懷璧其罪的資源詛咒?中美半導體各有痛處,本文分析接下來發展的3種可能情境,值得台灣投資人留意。

中美半導體大戰,台灣會遭受池魚之殃嗎?美國在1980年代壓制日本半導體產業的歷史經驗,可以提供什麼借鏡?趕快來看。

美國為了重振在半導體製造領域的昔日盛名,日前通過「晶片與科學法案(CHIPS and Science Act)」,要拿納稅人的錢,補助半導體企業520億美元,並且要求接受補助的企業,10年內不得投資中國的半導體先進製程。

520億美元,雖然是一大筆錢,但背後還有比錢更重要的事,就是美國一向反對補貼產業,以這個政策原則來說,這次大手筆的晶片法案,是讓自己陷入了兩難處境,美國過去多年來一直大力批評歐洲跟亞洲採取國家補貼的方式來協助產業競爭,川普(Donald Trump)在總統任內,甚至直接嗆歐盟:「世界貿易組織發現,歐盟對空中巴士的補貼,對美國產生了負面影響。」川普據此批評,歐盟多年來一直占美國的便宜,威脅要課關稅報復。

但現在,美國自己也這麼幹了,日後當他再批評歐盟補貼飛機製造商空中巴士的時候,歐盟馬上就能反嗆回去。

美國除了晶片法案之外,同樣屬於半導體競爭領域所下的另一手棋,是Chip4聯盟(晶片四方聯盟),也就是聯合台、韓、日,以4大陣營聯合夾殺中國在半導體領域的發展。先不論美國這次策略最終的成敗,我們可以看到美國在產業競爭上的手法,都是金融攻勢、扶植競爭者與法律手段聯合夾殺。

我們可以來看1980年代~1990年代,日本半導體如何極盛而衰,被美國成功壓制的歷史,台灣半導體業,雖然不是美國這次的圍堵目標,但有沒有可能遭受池魚之殃呢?

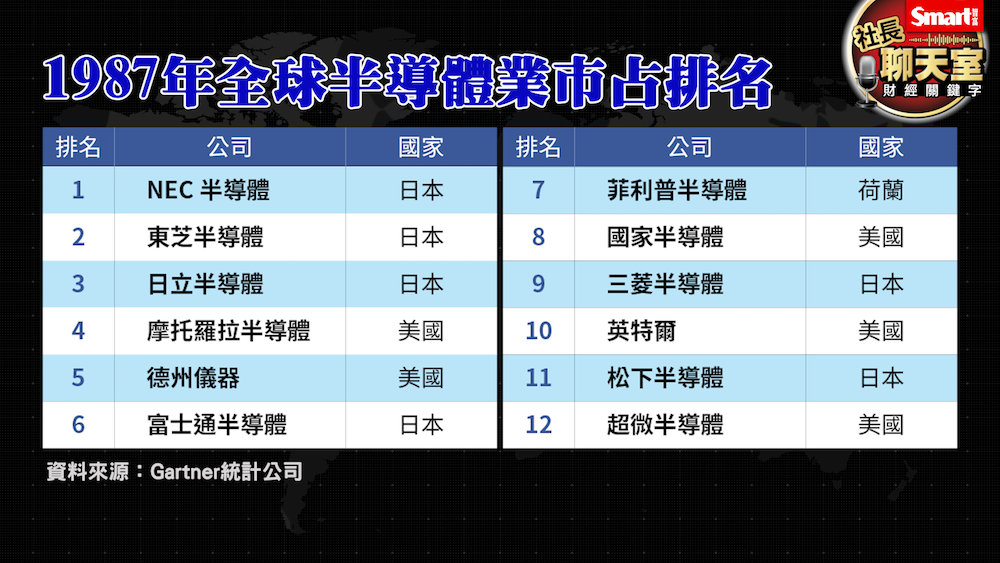

先看全球半導體市場的成長,從1976年2億6,000萬美元,到2021年底的529億美元,足足成長了202倍。半導體市場是美國所開創,但進入80年代之後,日本急起直追,在1987年時,全球前5大半導體業者,前3名都是日本公司,分別是NEC半導體、東芝半導體、日立半導體,第4名才是美國業者摩托羅拉半導體與第5名的德州儀器。此時,日後大名鼎鼎的英特爾(Intel)還排在第10名,超微半島體(AMD)排第12名。那在人工智慧(AI)與圖形晶片大放異彩的輝達(Nvidia)呢?還沒誕生,它到1993年才成立。

日本半導體業在1980年代快速成長,在1988年,全球市占超過5成。主力產品是DRAM為主的記憶體,當時英特爾的主要業務也是記憶體,被日本商品打到灰頭土臉,最後黯然退出DRAM市場,轉攻邏輯晶片。

日本半導體的強大,主要是也是受到當時日本經濟力強大之賜,GDP規模已達到世界第二,進逼美國,更令美國擔心的是,先進工業,除了汽車之外,半導體也快速成長,這股旭日東升之勢讓美國普遍彌漫日本威脅論,於是美國出手,如同前面提到,美國的戰略是在金融攻勢、扶植競爭者與法律層面三管齊下。

首先,在1985年,美國半導體行業協會根據美國《貿易法》第301條款(這是用來報復貿易對手的不公平貿易行為)起訴日本。隔年,日本低頭,雙方簽署《日美半導體協定》,此後,美國可以監控日本對美半導體產品出口價格與市占率。簡單說,就是不准你賣得比我便宜,不准你市占率超過我。

另外,美國也用力敲開日本市場,熟悉日本的人應該了解,日本對外來貨品一向採取較為防禦的姿態,而且老一輩的日本人,打從心裡愛用國貨,因為國貨品質比外國貨更好,甚至同一款商品的日本國內版本,都可能比外銷出口版本的品質更高。

曾經,日本是全球半導體生產重鎮

我們可以從下圖看出來,在1980年代,日本不僅是全球半導體生產重鎮,更是全球最大的半導體市場,但在美國動用《貿易法》第301條款的威脅下,日本不得不開放自己的半導體市場,甚至還要倒過來鼓勵日本廠商用美國貨,終於讓美國半導體在日本的市占從幾乎零,上升到突破2成。

但是,這還不是最關鍵,真正關鍵的殺招在於金融手段。美國動用它最擅長的貨幣武器。1985年,美國召集美、日、英、德、法等5大工業國的財長與央行行長集會,會後發布《廣場協議(Plaza Accord)》,逼迫日圓大幅升值,以解決美國貿易赤字的問題。日圓就從1985年的1美元兌250日圓左右,在短短不到2年,快速升值到135日圓左右,日圓兌美元升值幅度高達85%。日圓大幅升值之後,日本廠商的競爭力就大幅降低。

另外,半導體不僅是商戰,更是國家競爭力之戰,美國為了想更有效削弱日本實力,也扶植其他的亞洲競爭者,也就是台灣跟韓國加入這場競爭,這個機遇,從歷史轉折點來看,對台灣是一大幸運,對日本卻是一大不幸。日本人自己怎麼看這個問題?根據《日本經濟新聞》的報導:「日美之間的半導體摩擦體現了美國作為一個國家的本質,那就是為了保護可能對本國安全保障造成影響的產業,即便是同盟國,也會表現出不顧一切的姿態。」

美國的壓制策略,對日本產生了深遠的影響,我們可以從日本半導體業者的角度來看這個劇變。有3個重點:

重點1》在日圓大升值之後,對美國產品的競爭力大幅下滑,市占開始滑落,這是市場競爭面的立即衝擊。

重點2》日圓升值帶動日圓資產大漲,特別是土地,造成泡沫經濟,在最瘋狂的時期,有種盛行的說法是,賣掉一個東京,可以買下整個美國。這對日本的財團經濟帶來資源扭曲的深遠影響。當財團發現,把資金投入炒地皮,賺得又快又輕鬆,但把資金投入半導體,卻要面對嚴峻的市場競爭,而半導體又是資本密集的產業,資本高、回收慢、風險大,在當時的市場環境下,把錢丟入半導體研發,簡直像是把錢往水裡丟。

重點3》經營半導體事業,隨時要看美國的臉色,一個不小心,美國的法律大棒就打下來,不僅可能賠上鉅額罰款,弄得不好,經理人還可能有牢獄之災。台灣的面板業對此應該印象深刻,有幾個經理人就因誤觸美國法律,還得自己買機票去美國坐牢。

日本的半導體事業發展,就在對美國的戒慎恐懼下放緩下來,甚至可能下意識的自綁手腳、自我迴避。

到了1990年代末期,根據《日本經濟新聞》報導:「NEC首腦當時甚至無奈的說『半導體部門有時被稱為公司的賊。』」這句話的言下之意,就是燒錢多,卻不能幫公司賺錢。套句俗話,就是敗家子的意思。

由於日本自綁手腳,加上泡沫經濟破滅後的不景氣重創,日本自己的半導體市場成長大幅放緩,從下圖可以看出,日本市場在全球銷售額的市占率中,份額逐漸縮小,失去國內市場的支持,發展更加困難。甚至在2021年6月由日本經濟產業省發布的《半導體戰略》,預測如果日本不做出改變,那麼到了2030年,日本半導體在全球市占可能降為零!這也是正是日本打破慣例,居然願意由政府補貼4,000億日圓,資助台積電在日本熊本縣設廠的主因。事實上,日本在做這個決定時,也有不同意見,但關鍵爭議點並不是因為補貼金額,而是可能觸碰到不公平貿易,這個自1980年代以來,美日半導體磨擦給日本設下的緊箍咒,事隔多年仍然揮之不去。只是日本萬萬沒想到,這一次美國沒有對日本祭出懲罰大棒,反而仿傚日本,祭出補貼措施,要吸引台、韓半導體大廠前往美國設廠。

這一切的背後原因,來自近幾年中國半導體市場的迅猛成長,雖然中國半導體業的產值與技術都還不足威脅美、台、韓,但我們可以從下圖看到,到2022年4月,以銷售額來看的全球市占,中國市場已是第一大市場,占比高達33.5%,遠高於北美的22.6%與日本的7.8%。

以當年的日本半導體崛起模式,龐大的國內市場提供自家業者產品的應用場域,可以進行產品的實驗、試錯,建立量產規模,實現規模經濟,再向全球出口。而以中國的經濟體量來說,其規模可比日本當年大的多,美國已經在5G吃過一次苦頭,不得不祭出法律手段來壓制中國在無線通訊技術的領先,但半導體領域是應用範圍更廣的領域,無怪乎美國急到要違反自己的原則,進行大規模產業補貼,並推行Chip4聯盟,並邀日本共同發展2奈米先進製程的技術。美國過去打壓日本,今日尋求結盟,看在日本人眼裡,反而自我挖苦,現在美國來找日本合作,其實就是認為日本已經不具威脅性。

以2021年的全球半導體業市占排名來說,韓國三星第1、美國英特爾第2、台灣台積電第3、韓國海力士第4、美國美光科技第5。前10名中,沒有一家日本廠商。

雖然前5名當中,美國還有入榜2家,但美國這次為什麼這麼急?因為局面確實比1980年代更危急,當年美國雖然輸在製作成本,但技術並不輸,畢竟當年的半導體基礎研究大多來自美國。如今,美國從製造成本、製程技術到基礎研究,都已經沒有優勢,再加上市場也不是第一大,這讓它在未來的競爭裡,會愈來愈吃力。

但是這次圍堵中國半導體產業,美國也顯得相當吃力,無法自己蠻幹,而需要組晶片聯盟來一搏,除了美國無法單靠政治軍事實力來碾壓中國,還有一個重要關鍵,是貨幣武器派不上用場。前面有提到,日圓兌美元快速的升值,並造成日本房、股兩市大噴發的泡沫經濟,是奪走日本半導體資源的重要手段,它是從敵人的內部產生破壞,從根本上,扭曲了日本財團的資源配置。

但中國並沒有開放人民幣自由浮動,這會讓人民幣不容易取得全球貨幣的話語權,因為當貨幣兌換的自由度不夠時,會影響其它國家大量持有這個貨幣的信心。可是,管制貨幣的好處是可取得更高的經濟與產業發展自主權,這讓美中的半導體對抗時,美國少了一個重要武器。

所以現在美國只能採取壓制高階半導體技術與設備進入中國,但這只能延緩它的發展,不足以扼殺,因為現在全球最大的半導體市場,就在中國,它有足夠大的應用市場來支撐國有的半導體產業發展。

中國半導體產業的落後,來自市場開放

其實反過來看,我們甚至可以說,中國半導體產業的相對落後,是因為它的半導體市場夠開放,所以幾乎讓外商拿走了大部分市場,這也是出於現實考量,因為1980年代日本半導體業夠強大,所以敢保護自己的市場不開放,但中國本地的半導體業相對缺乏競爭力,儘管過去10年來,中國投入龐大的資金在半導體發展,卻收效有限,以致於近期中國大力針對半導體業進行反貪腐的調查,其實,這可能也類似日本當年泡沫經濟的資源錯置問題,過多資本湧入不動產業與股市投機,這跟過去10年的中國狀況有點像,中國半導體業拿到資金後,真的有投入半導體嗎?或是轉了幾手去炒地皮與炒股票呢?譬如武漢弘芯的倒閉事件,就被爆出是假借發展半導體的千億騙局。

所以,現況是,中美半導體各有痛處,那麼接下來的發展,有3種可能的情境,值得台灣投資人留意:

情境1》除非中美發生軍事衝突,否則中美的半導體競爭,在彼此最大利益的考量下,應該不會是直線式上升對抗,而是會在對抗、合作、對抗、合作交替出現的之字型方式升高對抗。在這個過程,中美是主動下棋的一方,台灣是被動因應的一方,周旋其間,進退拿捏要更謹慎,畢竟得罪誰都很麻煩,而台灣半導體最大的競爭者韓國又幾乎肯定會在其中見縫插針,進行市場掠奪,在此狀況下,台灣業者經營不確定性上升是必然,估值加入風險因子後導致本益比下修,恐怕難以避免。

情境2》不管是中國或日本,在重新加速發展其半導體產業時,成熟製程的產能勢必大增,特別是中國,既然拿不到高階技術與製程設備,技術上不可能彎道超車,就只能期待量變帶動質變,當成熟製程產能大舉進到市場,對台積電的影響較小,但對台灣成熟製程的業者來說,會是一大衝擊。甚至可以說,未來10年應該不容易再看到類似去年的晶片全面大缺貨。

情境3》當中國半導體業遭到更緊密的圍堵,有可能逼迫它採取保護市場措施來反制,限縮外國業者的市占率,並加速投入資源發展自己的半導體產業,雖然進展不一定順利,但保護市場的政策幾乎肯定會對台灣業者造成衝擊,只是衝擊程度,要看保護市場的強度而定,以及是否有業者可以獲得豁免的例外對待。而像台積電、聯發科、日月光這些世界級的廠商,即使技術先進,但在面對保護市場時,若沒有預先做好準備,衝擊將會不小。

台灣引以為傲的半導體業,究竟是護國的矽盾,或是懷璧其罪的資源詛咒,現在還看不明白。但在一片混沌之中,只有一個趨勢在未來幾年是確定的,就是在全球化的局部裂解下,非必需的消費性科技與產品,未來幾年成長恐將放緩,而軍工產業與戰略物資產業,在全球國家爭相提高國防預算下,將會加速增長。

巴菲特過去一年多來,一直在增加石油公司持股,以及一些對沖基金持續搶進鈾礦等等,投資大咖們的行動,點出了一些方向。

影片連結》https://youtu.be/MfbmnwEQ6BI

延伸閱讀

財經關鍵字》強勢美元恐造成新興國家倒債危機,比美國經濟衰退更可怕!3重點看懂因應之道

財經關鍵字》日圓還會再貶嗎?「貨幣寬鬆政策」真的帶動日本經濟嗎?3重點看懂安倍經濟學的成效

財經關鍵字》股市低迷引起經濟衰退擔憂,萬一美國不景氣會怎樣?從過去3次衰退見端倪

大變局年,6大投資重點一次看

小檔案_峰哥(林正峰)

現任《Smart智富》月刊社長。

曾任《Smart智富》月刊總編輯、《30雜誌》總編輯、《商業周刊》金融組召集人、《今周刊》主編、《工商時報》國際組召集人。

報導曾獲吳舜文新聞獎、SOPA亞洲卓越新聞獎。

FB粉絲專頁:峰哥的投資思考筆記

YT節目:峰哥芳姐的哇酷哇酷、投資的一千零一夜、社長聊天室、Smart智富人人都能學會投資