有雙關意義,是「理財家醫科」的諧音。

我們是對推廣正確理財規劃有著熱情使命的CFP(國際認証高級理財規劃顧問)組成。

肇於國人通常將「理財」與投資,或單純的購買理財商品劃上等號,而相關的如收支,信用,風險,稅務,投資等管理或是符合自身價值觀的人生理財目標設定,及財商教育,經常忽視或是欠缺而不完整的。

所以我們以「理財家醫科」、「駐診家醫」為核心,撰寫理財科普文章並不定期邀約相關領域的「專科醫師」駐診, 為您的理財學習永遠+1!

「之前買了一檔配息型的基金,我單筆投入500萬元進去,每月可領約2萬5,000元,還不錯!」王伯伯得意的說著。

這幾年許多長輩對這類配息型的投資商品讚不絕口,相較於持續「弱化」的政府退休金而言,似乎是個可代替的理財工具。這回我們一樣從「風險」的角度來看該如何有效改善,以提升獲利。對退休長者而言,要拿出一筆錢來做退休金規畫或許不是太大的問題,而規畫目的往往是希望能有穩定的現金流,讓退休生活過得較為寬裕,配息型基金在近幾年也成為退休規畫工具中的「顯學」,能夠滿足長久提領的現金流。

但實務上而言,是否有急迫性現在就需投入一大筆錢以獲得現金流,否則將無法生活?相信應該不是才對。為何要這樣說呢?畢竟這還是投資商品,既然是投資就一定有風險,而相同的理財工具,其波動等風險應該與年齡無關吧?怎麼會有年紀愈大卻愈不需擔心投資的波動風險?這實在是太令人好奇了!(該不會是銷售人員的矇眼保證吧?)

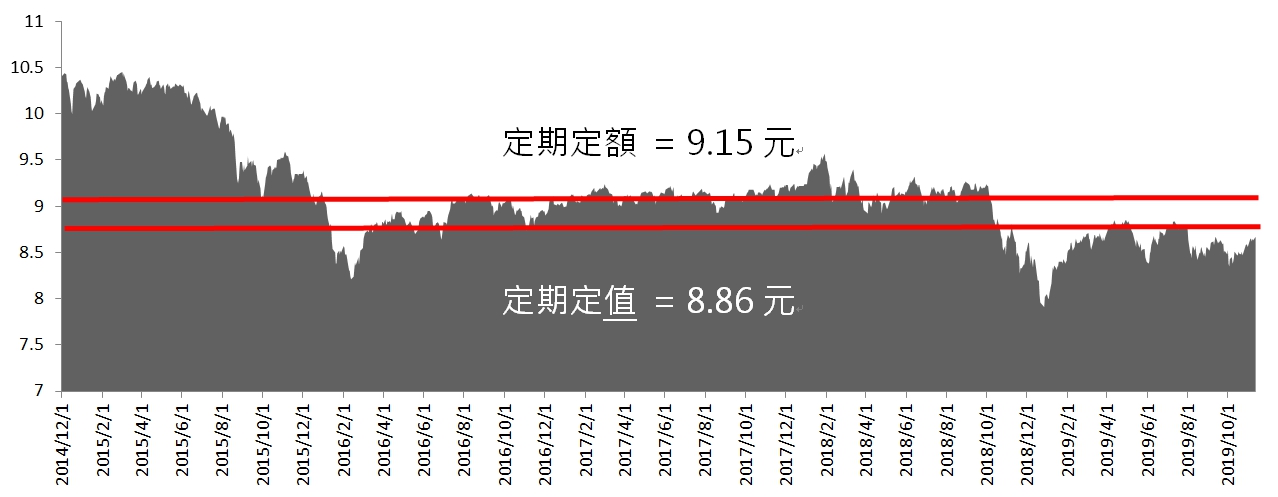

因此,縱使是配息型的基金,其本金仍舊是會波動的(這是常識,但很多人卻選擇忽略),否則遇到2015年、2018年的2次回檔,基金淨值也不會因此而跟著修正(詳見圖1)。所以就風險的考量,雖然是退休金規畫,還是會建議分批布局,以降低風險。

圖1:基金歷史淨值走勢圖(2014年12月~2019年11月)

圖片放大

可能你會說都已經60歲了,退休金的現金流多寡對於生活還是有其差異,但可別忘了,未來全球可能的大幅回檔風險及個人的長壽風險,都是我們一併要考量的。簡而言之,退休後的日子可能長達20年以上,我們手上的理財工具還需面對很多未知的風險挑戰!這也就是針對想透過投資工具來準備退休金的長輩,我仍舊建議「分批布局」的主要原因。

我們拿「安聯收益成長基金-AM穩定月收類股(美元)」配息型基金來做分析(詳見:【基金X光機】-安聯收益成長基金-AM穩定月收類股(美元)),透過「定期定額」與「定期定值」來比較績效差異。我們擷取近5年的投資區間(2014年12月~2019年11月,共60個月),假設每月的月初定期定額投資1萬元,而定期定值法是每月檢視調整1次。

從表1我們可以明顯的看出,定期定值法雖然在下跌時需手動單筆加碼,最多甚至會需要加碼近10萬元(詳見圖2,但與一開始就單筆投入300萬、500萬元而言,應該是小巫見大巫吧?)由表1中可明顯發現到定期定值法的投入成本雖然較多,但卻因此而降低投資均價、增加配息金額、降低虧損幅度,可謂是一舉三得!

投資,若無風險,就稱不上是投資!

投資,若有保證,那也不會是投資!

但若能降低風險、增加獲利,或許才是投資迷人之處!

讓我們一起加油吧!

本文獲「理財+1課」授權轉載,原文:【基金X光機】配息型基金是否適合做為退休金的理財工具?

作者簡介_理財+1課

有雙關意義,是「理財家醫科」的諧音。

我們是對推廣正確理財規劃有著熱情使命的CFP(國際認証高級理財規劃顧問)組成。

肇於國人通常將「理財」與投資,或單純的購買理財商品劃上等號,而相關的如收支,信用,風險,稅務,投資等管理或是符合自身價值觀的人生理財目標設定,及財商教育,經常忽視或是欠缺而不完整的。

所以我們以「理財家醫科」、「駐診家醫」為核心,撰寫理財科普文章並不定期邀約相關領域的「專科醫師」駐診, 為您的理財學習永遠+1!