商周財富網編輯室為讀者嚴選包括國際財經、全球股市、致富者成功心法以及與上班族生活理財的內容。

在保險業待了20年的小真,現年45歲,業績一直都滿好,收入以同業來說挺不錯,兩個孩子已經上了大學,無須父母操心。小真與先生購有自用住宅且貸款已經繳清,目前還有超過300萬的存款,想要尋找保障退休現金流的投資管道,然而小真對於股市不甚理解、也不願意把錢閒置在郵局帳戶內領乾癟到不行的利息、又對於台幣通膨或貶值變幻無常感到有些害怕。積極的小真偶然間接觸到了利變型外幣年金險,彷彿看到了一線曙光…。

什麼是「利變」?

利變拆解後即是「利率變動」,也就是這項年金險每一階段的利率並非從一而終,會因為景氣、匯率變動等因素在每一約定期間內作調整。

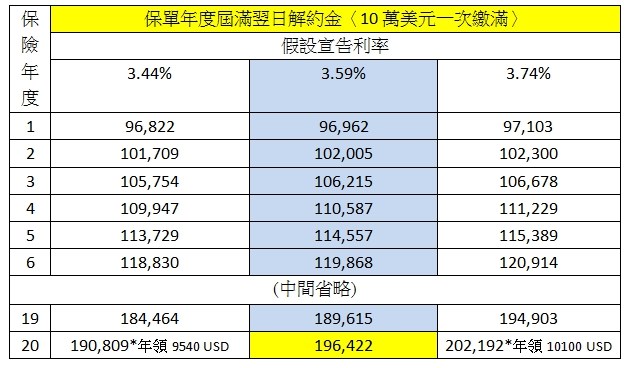

不過提供商品的金融機構基本上會盡可能在試算利率的幾個數字之間變動,以南山人壽《美利旺美元利變型年金險》為例,保單的假設合約利率有3.44%、3.59%、3.74%三個數字,以2016年8月至2018年5月間為例,宣告利率皆為3.59%,在台幣幾乎無息可圖的時代,這樣的美元資產利率水準可說相當誘人。

保費躉繳,換20年後穩定生活

以小真為例,若小真打算於現在開始存,以10萬美金(換算約台幣296萬)存入利變年金險帳戶,並支付一筆3%附加手續費約台幣88800元,將合約累積時間設定20年,等到小真65歲屆退休年齡時,帳戶內就會有一筆19萬美金的存款。

這筆金額是以合約預設年利率3.44%來算,第一年首一次付清,並將資產靜置在帳戶內滾複利,在滿20年後,小真可以向投保單位申請分20年繳回帳戶,則小真65~85歲時,每年可以領到9540美金〈現值約當28.3萬台幣〉,但若20年後美金兌台幣回到長期的歷史穩定匯率1:31或更高,則小真每年領到的年金,就會比28萬更多。

更樂觀的期待,倘若宣告利率在往後皆如這3年間不偏離3.59%太多,甚至提高到3.74%,則小真退休後每年所領年金則可以領到至少有9815元美金,更多則可達到10100元美金,相當於每個月又多出了一千多元。

以10萬美元投入利變年金險,20年後價值試算。

圖片放大

夫妻同心,快樂領更多年金

對於保險公司與銀行來說,越大筆的投資,自然越好。於是保險公司也推出利率更好的產品,提供高保費保戶更有吸引力的年金險選擇。

再次以小真舉例,假設今天小真打算與目前在公司做高管的丈夫一同規劃兩人的退休金流,投入金額遠高於300萬台幣,可能是1000萬台幣,則可以尋找利率更優的產品。

以台灣人壽《好美利美元利變年金險》為例,若小真與丈夫一同以30萬美金躉繳,累積期設定為20年,每年宣告利率皆以至少3.49%計算,則小真與丈夫在第21年,每年可以從573735元的美金帳戶中提領28687美元,相當於84萬8560元台幣,等於每月兩人可運用額度為7萬元,對於不須負擔房貸與兒女教育金的老夫妻而言,是很不錯的收入。

若擔心夫妻任一方提前於給付的20年期間過世,希望可以將給付年限縮短為15年,則每年可領到的金額增為38249美元,每月領到台幣94283元。小真和丈夫除了生活無虞外,每一個月一次島內旅遊、每三個月一趟國外旅遊都不是問題,退休生活真正過的輕鬆又逍遙!

以美元作為給付貨幣的外幣利變型年金險,看起來比台幣計價的利變型年金險利率還吸引人,但在投入前,保戶必須要知道3件事:

1. 解約要負擔高額違約金:美元利變年金險的違約金其實滿可觀,尤以上面所提到的高額保費為例,第一年違約要負擔8%違約金,就算至第二年才違約,也要負擔6%,保戶若沒有信心將資產放置3年以上,則獲利寥寥可數。

2. 匯率變動存在風險:美金雖為國際強勢貨幣已久,但未來總是難以預料,若領取年間美金兌台幣降至低點,則對領取人來說,給付金額越高,則當年損失越多。只要與外幣掛鉤的金融產品,就存在匯率波動的風險,這點要有心理準備。

3. 宣告利率隨景氣調整:如前面介紹利變險所述,產品的宣告利率近年雖看似穩定,但對於未來的利率,保險公司並沒有提供保障。若碰上景氣低迷,利率仍可能下修,惟不得為負利率。也就是說,雖然機會較小,但還是存在著「像放郵局定存」一般可能苦領低利率的悲觀可能性。

美國預計升息,利變險投保好時機

從一月至今,台幣較歷史價格來看,是嚐了一段時間的強勢甜頭後,開始感受到美元的反撲。美元是否會續漲、或者又因國際局勢而再次下跌,難以說準。然而,專家學者預計今年美國將有4次升息,隨著美元升息與美國經濟的強勢,未來一段時間裡,美、台的利差可能還會再放大,促使美元進一步升值,這對目前有較大筆存款需求的民眾來說,美金不只能避險,更是鎖利的好機會。