anue鉅亨網1999年創立至今,不只是間財經新聞媒體,也是一間協助投資人決策的科技公司,我們陪伴許多台灣投資人成長,一直深受投資人信任,2015年開始將創新能量聚焦於協助投資人獲得做出精準投資決策的資訊。我們相信透過科技與創新來重新定義金融產業,能協助投資人更快速精準地找到投資契機。

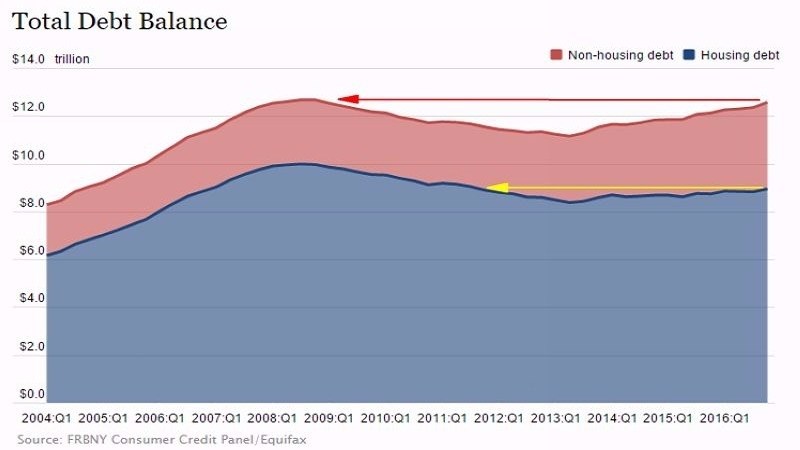

紅:除房貸外之其他負債;藍:房貸。圖片來源:NY Fed

圖片放大

週四 (16 日) 聯準會 (Fed) 紐約分行發布了一份最新的研究報告,數據顯示,當前美國家庭的負債規模,已再度飆升至 2008 年以來的新高水平,顯示目前美國民眾正被學貸、車貸、房貸等貸款,壓得喘不過氣。

如置頂圖所示,截至 2016 年底為止,房貸加其他非房貸負債之全美家庭負債,總規模一共為 12.58 兆美元,驚創自 2008 年金融海嘯爆發時的 12.68 兆美元之新高紀錄,而全美家庭負債的暴衝,又以 2016 年升幅最為劇烈,統計 2016 年家庭負債共計上升了 4600 億美元,創下了近十年來的最大增幅。

而雖然房貸佔家庭負債之比重最高,但是如上圖所示,當前美國家庭的房貸規模並沒有刷下自 2008 年以來的新高,顯示當前美國民眾負債激升,主要是受到其他非房貸負債大增所致。

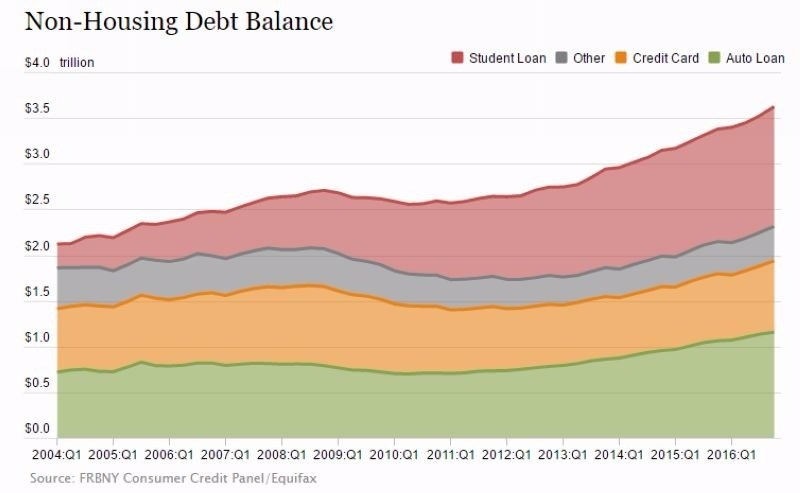

如下圖所示,紐約 Fed 挪除了美國家庭的房貸規模不計,以進一步分拆其他非房貸負債之全美家庭負債來作觀察,以加以了解導致美國民眾負債激升的主要原因。

圖中可以清晰發現,除房貸之外之其他美國家庭負債,也就是學貸、車貸、卡債、其他貸款等,皆已全數「遠遠飆破」2008 年以來的新高水平,截至 2016 年底,美國學貸總規模為 1.16 兆美元、車貸總規模為 1.31 兆美元、卡債為 0.76 兆美元、其他貸款為 0.38 兆美元。

紅:學貸;灰:其他貸款;橘:卡債;綠:車貸。圖片來源:NY Fed

圖片放大

拆解美國家庭負債之細項發現,目前美國民眾的債務增長,主要是由非房貸之其他貸款所大幅驅動,顯示美國家庭在經過 Fed 數年來的低利率政策之後,負債之結構組成已經出現了與眾不同的巨大改變,意味著美國經濟已更倚賴透過負債增長來拉升民間消費支出,進一步成為刺激美國 GDP 向上增長之力道。(註:美國消費總額佔美國 GDP 組成結構約 70%。)

而儘管現今全美家庭負債總規模已來到 12.58 兆美元,略低於 2008 年金融海嘯的 12.68 兆美元,但是紐約 Fed 官員認為,美國家庭負債高張並不能代表美國信貸市場已出現隱憂。

紐約 Fed 指出,當前美國信貸市場與 2008 年時相比,有著一個相當大的不同,就是目前美國民眾貸款的逾期繳款率,已比 2008 年當時水準,還要來得更低。