一位站在經營者的角度,看待所投資之公司的『業主型』投資人。

2013年海外的營收只佔16.6%,從相反的角度來看,海外市場成為Hershey未來最重要的成長機會。公司也深切了解這點,2014年吃下一家上海糖果公司80%的股份和一家加拿大糖果公司100%的股份。這幾年一連串的海外擴張,慢慢反應在銷售數字上,2014年海外市場營收成長至17.5%,相信這幾樁併購會反應在今年的銷售數字上。除了銷售數字,這些努力也帶來了區域及產品線的多樣性。

Hershey跟其他超級大的食品大廠相比,規模還是小的多(目前市值203.5億),在2010年Cadbury近200億美元的併購爭奪戰上敗陣,輸給卡夫集團,但在小型的併購上,仍有些斬獲。不過這也是Hershey跟其他食品大廠不同的地方,沒有其他太多不同產品稀釋,是一家巧克力濃度很高的公司。

中國是公認消費品最重要的潛在市場,公司近幾年的動作也顯現了企圖心。而Hershey最主要的工廠集中於美國賓州,並將該地稱為地表最甜蜜的地方,但東方人和西方人的甜食文化,畢竟還是有些差異, Hershey是否能讓全世界最多人口的國家也打開胃口,仍有待觀察。

對消費品而言,廣告費用一向很花錢,但又是省不得的費用,2014年Hershey投入5.7億美元(以下皆美元)的廣告支出,佔營收的7.7%,過去5年大約都在7%左右。

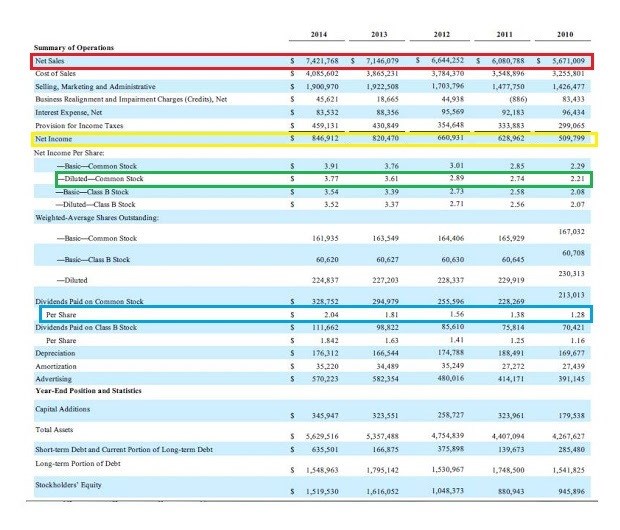

Hershey從2010年到2014年,營收從56.7億成長30.9%至74.2億(下圖紅框),淨利從5.1億成長66%至8.47億(黃框),EPS從2.21元至3.77元成長70.6%(綠框),股利從1.28元成長59.6%至2.04元(藍框),ROE在2014年為55.4%。2014年配息率為54%,過去5年流通股數微幅下降3.05%,長期債務為15.5億,過去5年差不多都是這水準,可見併購的資金大多來自於獲利。

Source: 2014 Hershey 10k

圖片放大

本文獲作者授權轉載,原文:地表最甜的企業 Hershey (美股代號HSY)

作者簡介_Joseph

一位站在經營者的角度,看待所投資之公司的『業主型』投資人。

個人部落格:http://funusstockmarket.blogspot.tw/