現任《聯合理財網》及《Yahoo奇摩》專欄作家與自由媒體工作者,擔任多家財經與醫療保健雜誌、手機APP新聞台的特約撰述,並從事相關文章與書籍的寫作。著有《聰明使用信用卡》、《理財專員不告訴你的40件事》、《好險,你一定要知道的保險知識》以及《聰明買對健康險》共13本書。

臉書粉絲專頁:李雪雯的健康財富百寶箱

最近,有關人口老化及長期照顧的議題越來越熱,每天都有不少保險公司及業務員,四處轉貼不少「投保長照相關保險」的訊息。從單純的商品介紹,到單一最佳商品的推薦都有。

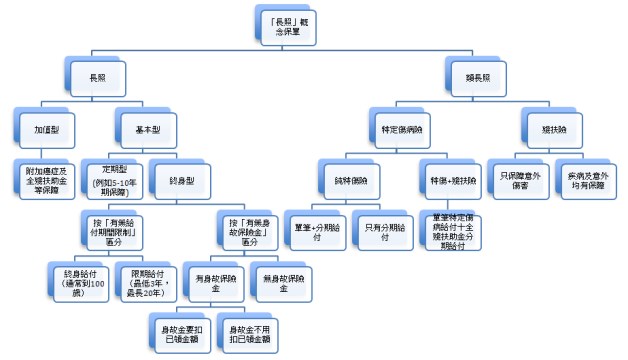

但是,如果想要透過購買保單,來移轉未來高額長照費用風險,你(妳)真的能區分得了,業務員所推銷的保單是否正確嗎?因為,目前市面上所賣的「長照概念」保單,並不是「只有一張」。下面的這張圖,方便讓讀者快速了解,市場上長照概念保單「家族」裡,到底有哪些「成員」?

圖、長照概念保的單家族成員:

附註說明:「類長看」並不是保單分類的專有名詞,而是業者私下的稱謂;至於「加值型」與「基本型」,則是筆者為了進行區別,而自行取的名稱。

圖片放大

簡單來說,目前市面上的「長照險」其實有「長照」與「類長照」之分。其中所謂的「長照」,也就是保單名稱中,有「長期照護(顧)」四個字的險種;至於「類長照」,則是指「有定期扶助金的特定傷病險」與「殘扶險」兩種保單。

表、三種保單的給付差異:

資料來源:彙整自保發中心保單資料庫各壽險公司保險商品網頁

圖片放大

從上表中,讀者應該可以初步了解,這三種類型的保單,雖然都號稱具有「長期照護」的概念,卻存有不少的差異,且將會密切關係到保戶的保單選擇。以下這三大差異中,最值得保戶注意的,就是在「理賠定義及範圍」上。

一、理賠定義及範圍不同:

簡單來說,長照險主要是依「狀態(生理或認知功能障礙,簡單來說,就是「失能」與「失智」的狀態)」來定義、類長照之特定傷病則必須同時符合「保單契約條款上所規定的特定疾病」與「狀態(失能)」;而殘扶險則是依照11級、79項的「殘廢等級表」來認定。

二、等待期與免責期的差異:

由於類長照普遍與「疾病」存有密切關係,所以,都有「等待期(也就是保單生效後一段時間,例如30天後保戶所罹患的疾病,保險公司才給予理賠)」的設定;至於傳統的長照險,由於是看「狀態」進行理賠,且有「免責期」的設計。所以,就沒有等待期的規定。

所謂的「免責期」,是指「在保險契約內約定,保險公司針對被保險人發生事故不需負責的期間」。然而,有「免責期」並不只是傳統長照險的專利,這在類長照的特定傷病險與殘扶險上,也一樣看得到。目前各保單所訂定的「免責期」,最少是90天,但也有「至少超過半年(180天)」的規定(等待期與免責期的圖示,請見下圖)。

圖、有關保單的各種「期間」:

三、有關「定期提供診斷書」的規定:

傳統長照險之所以不受保戶的青睞,除了它的定義很模糊之外,最大的問題就在於過去「長照險」在領取時,都必須定期附上醫師診斷證明(有些有少數保單,還要求同時檢病歷摘要附巴氏量表、臨床失智評分量表CDR,或其他足以顯示被保險人處於需要長期看護狀態病因及其程度的專業評量表)。

而類長照之特定傷病險,則完全沒有相關規定;至於殘扶險,則約有一半左右,會有「須定期提供殘廢狀態診斷證明書」的要求。

以上,只是先用提綱挈領的方式,先幫讀者針對這3種保單,理出一個大概的區別。之後的幾篇文章,將分別介紹這三種保單的重要內容、優、缺點與選購標準。

作者簡介_李雪雯

現任《聯合理財網》及《Yahoo奇摩》專欄作家與自由媒體工作者,擔任多家財經與醫療保健雜誌、手機APP新聞台的特約撰述,並從事相關文章與書籍的寫作。著有《聰明使用信用卡》、《理財專員不告訴你的40件事》、《好險,你一定要知道的保險知識》、《聰明買對健康險》以及《錢難賺,退休金別亂擺》等14本書。

臉書粉絲專頁:李雪雯的健康財富百寶箱