劉彥良分析師擁有醫學大學學位與商學碩士背景,結合科學邏輯與金融專業,在投資市場以嚴謹分析著稱。擅長透過多元技術指標交叉驗證,精準捕捉趨勢轉折點,堅持「風險優先」原則,每筆交易必達風險報酬比1:3以上方執行,實現「大賺小賠」的穩健獲利模式。

獨創「三維趨勢分析法」,以產業前景與個股競爭優勢為基礎,再結合籌碼流向及技術面訊號判定,並輔以動態停利機制,短中長線操作皆能游刃有餘。其教學系統化且易於實戰,帶領投資人建構自主交易能力。

從理論到實戰,從選股到風控,讓您掌握台股波動節奏,成就屬於自己的財富方程式!

專業認證: CSIA證券分析師

影音教學:「理財彥究院」每日提供市場解盤、技術教學

摘要

近年AI高速成長,台積電以先進製程與CoWoS封裝成為核心關鍵,但產能長期吃緊,促使業者尋求英特爾EMIB作為替代方案。EMIB成本較低、良率高,適合ASIC,但難以取代CoWoS主流地位。隨先進封裝需求擴大,ABF載板與相關設備廠將成最大受惠者。

近幾年AI之所以高速發展,台灣扮演著不可或缺的關鍵角色,其中台積電除了先進製程獨步全球外,CoWoS(Chip-on-Wafer-on-Substrate)先進封裝也成為提升AI晶片性能的利器,透過將晶片封裝並整合至基板上,不僅縮短線路提高效能,同時還能夠節省功耗。

雖然台積電馬不停蹄擴充CoWoS產能,預估2026年底要將月產能提高到12萬~13萬片,但礙於AI晶片需求成長過於快速,故始終是供不應求,而且過半產能都被輝達包下,預估2026年輝達GPU出貨量將突破740萬片,這也使得其他晶片業者已著手尋找替代方案,其中英特爾的EMIB(嵌入式多晶片互連橋)就成了B計畫,畢竟生產好的晶片若沒有完成封裝,就無法成功交到客戶手上。

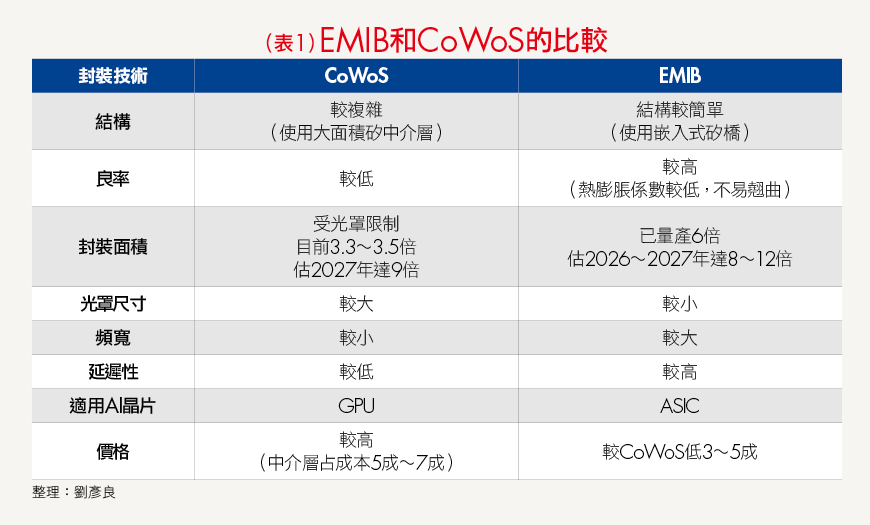

EMIB雖然比CoWoS的延遲性高,但產能充裕可以減少業者等待時間,而且以嵌入式矽橋取代大面積矽中介層,只在需要高速互聯的局部區域增加高密度矽布線而非覆蓋整個封裝,故熱膨脹係數較低不易翹曲,因而封裝良率較高,再加上封裝面積較大,故整體封裝成本可較CoWoS低上3成~5成,非常適合追求高CP值的ASIC晶片,有關EMIB和CoWoS的比較表,請參見下方表格所示:

除了成本考量外,英特爾是目前唯一能在美國量產先進封裝的供應商,自2017年以來已進入大規模量產,並被應用於伺服器、網路和HPC等領域的產品中。目前谷歌已決議在2027年TPU v9導入,Meta亦積極評估規畫用於其MTIA產品,其他像是蘋果、高通等科技大廠據傳也都已經和英特爾洽談解決方案。

不過台積電扣除輝達GPU後剩下的CoWoS產能,研判還會是其他晶片業者的首選,畢竟在競爭激烈的AI晶片賽道上,成本不一定是唯一因素,客戶真正在意的是整體性能與能耗,就像輝達雖貴為全球GPU和AI晶片龍頭,但超微正在後面追趕,至於AWS雖是2025年ASIC晶片出貨王,但即使推出新一代Trainium 3,但法人預估2026年出貨量將被谷歌TPU 7超越,因為TPU 7性能勝過同級的輝達B200,而且成本只要一半。

研判EMIB有機會搶食CoWoS訂單但無法撼動其地位,僅有產能供應不足的急單較有可能先流失到英特爾手上,但整體先進封裝的餅擴大下,對供應鏈來說反倒是好事一椿。

最明顯受惠的業者就是ABF載板,無論是EMIB與CoWoS都需要高階 ABF,甚至隨著新一代AI晶片推陳出新,載板面積也在提升當中,舉例來說,輝達下一代Rubin晶片所需要的載板面積,預估會較Blackwell晶片高出超過8成,而台灣載板三雄當中最受惠的就是全球ABF載板龍頭、市占約27%的欣興(3037)。

另外,一旦英特爾未來啟動擴產計畫,有望為大量(3167)、萬潤(6187)、均豪(5443)和均華(6640)等設備廠帶來顯著營運貢獻。

最後,英特爾預計2026年~2027年導入TSV(矽穿孔),將金屬-絕緣體-金屬(MIM)電容整合到矽橋中,以增強電源傳輸能力,已獨家供應英特爾5款TSV供應商的鈦昇(8027)絕對是投資朋友要放進口袋名單的公司。

延伸閱讀

谷歌Gemini 3和TPU技驚四座,輝達市值龍頭恐不保?受惠台廠一次看!

被動元件股將起漲?全球漲價潮來襲,「這類」被動元件股有望跟漲

小檔案_劉彥良分析師

劉彥良分析師擁有醫學大學學位與商學碩士背景,結合科學邏輯與金融專業,在投資市場以嚴謹分析著稱。擅長透過多元技術指標交叉驗證,精準捕捉趨勢轉折點,堅持「風險優先」原則,每筆交易必達風險報酬比1:3以上方執行,實現「大賺小賠」的穩健獲利模式。

獨創「三維趨勢分析法」,以產業前景與個股競爭優勢為基礎,再結合籌碼流向及技術面訊號判定,並輔以動態停利機制,短中長線操作皆能游刃有餘。其教學系統化且易於實戰,帶領投資人建構自主交易能力。

從理論到實戰,從選股到風控,讓您掌握台股波動節奏,成就屬於自己的財富方程式!

專業認證: CSIA證券分析師

影音教學:「理財彥究院」每日提供市場解盤、技術教學