蒐羅與財經、理財相關書籍內容介紹及書摘,協助讀者快速閱讀書籍精彩內容。

從我對過去500年至今的研究可以看出,財富和權力起起落落,形成一個大週期,其中影響的最大因素是債務和資本市場的週期。從投資者的角度來看,這可以稱為投資大週期。

所有市場主要由4個決定因素所驅動,分別是經濟成長、通貨膨脹、風險溢價和貼現率。所有投資都是今天一次性付款以換取未來的報酬,這些未來的現金支付將取決於經濟成長、通貨膨脹、風險溢價(與手頭的現金相比,投資者願意承擔的投資風險),以及決定這些投資在現今的價值(被稱為「現值」)的貼現率。這4個決定因素的變化驅動了投資報酬的變化。若能知道任何一個因素未來的變化,就能將世界上當前的情勢與市場上當前的情勢聯繫起來。

資本主義和市場的大週期

在1350年以前,當時的貨幣是「硬」貨幣(黃金和白銀)。在1350年左右,借貸規則發生了變化,並制定了新的貨幣類型——現金存款、債券和股票(看起來很像今天的股票)。財富變成了兌現金錢的承諾——我稱之為「金融財富」。

因為由貨幣和信貸所帶來的消費能力受限較少,因此企業家通常會創建公司,並借錢或透過發行股票出售公司一部分的所有權,以獲得資金,購買他們需要的東西。這種金融財富擴張的過程一直持續到今天,金融財富變得如此龐大。但是,以金融財富的形式做出的承諾愈多,這些承諾無法兌現的風險就愈大。這就是造成典型債務/貨幣/經濟大週期的原因。

綜觀歷史,獲得金錢的欲望(透過借入或出售股票)和存錢的欲望(透過借貸或購買股票進行投資)一直處於共生的關係。這導致了購買力的成長,最終造成了許多無法支付的承諾,以及以債務違約、經濟蕭條和股市崩盤的形式出現的危機。這時候大量的法定貨幣就會被印刷出來,以試圖緩解危機。

從投資者的角度看大週期的整體格局

大多數投資者面臨的3大風險是,投資組合無法提供足夠的報酬來滿足其支出需求,投資組合將面臨破產,以及大部分財富將被奪走(例如透過高稅收)。

雖然前2種風險看起來很相似,但實際上是不同的,因為就算平均報酬率可能高於我們所要求的,但中間也可能經歷一個或多個時期的毀滅性高額損失。

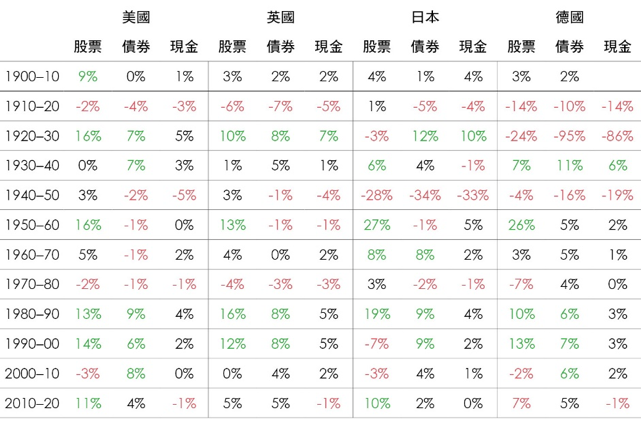

為了宏觀分析,我想像自己穿越到1900年,看看我的投資在此後的每10年裡會有什麼樣的結果。我挑選了在1900年的10個最強大國家,都曾經或已成為富裕的帝國,全都值得投資。

在這10個國家中,有7個國家至少出現過1次財富消失殆盡,即使是情況較佳的國家,資產報酬也經歷了幾個糟糕的10年,幾乎摧毀了它們的財務狀況。

下表中顯示的數字,意味著就整個10年而言,損失大約是表中顯示的8倍,收益是大約15倍。

大國的資產報酬(每10年實際報酬,年化)(圖片來源:商業周刊提供)

圖片放大

大國的資產報酬(每10年實際報酬,年化)(圖片來源:商業周刊提供)

圖片放大

如果我經歷這些時期,就算我觀察到種種跡象,也無法預料到會有如此慘烈的結果。

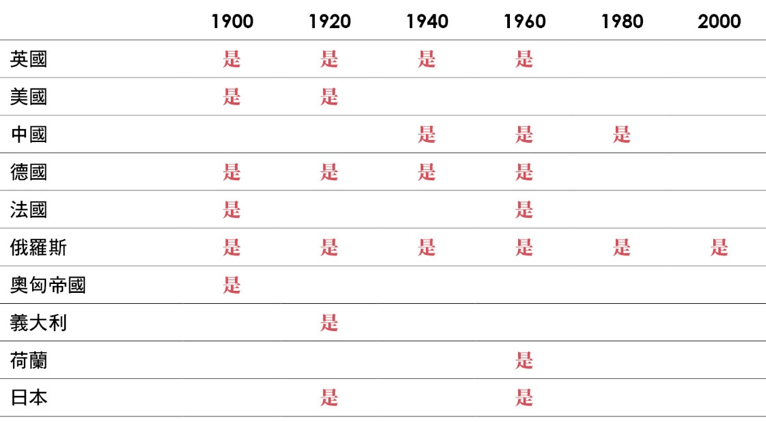

在第一次世界大戰之前,世界主要大國間約有50年幾乎沒有衝突發生。世界經歷了前所未有的創新和產能擴充,帶來了巨大的財富和繁榮。

進入1900年,貧富差距和怨恨情緒愈來愈大,債務也愈來愈多。1900年至1914年間,這些情況持續惡化,國際緊張局勢加劇,出現最差回報的時期。財富充公、徵收稅款、資本管制和市場關閉對財富的影響巨大,大多數投資者都不曾意識到有這種事情發生,並難以置信,因為僅僅回顧過去幾十年並無法看到這些事情。

財富充公的時期(圖片來源:商業周刊提供)

圖片放大

資本(嚴格)管制的時期(圖片來源:商業周刊提供)

圖片放大

即使對布局在戰勝國家的幸運投資者來說,還需要注意2個不利的因素:市場時機和稅收。

回顧資本市場大週期

在上升階段,債務增加,金融財富和債務相對於實物財富增加,以致無法兌現這些未來支付的承諾(現金、債券和股票的價值)。政府試圖以印鈔來緩解債務違約和股市下跌的問題,印鈔會使貨幣貶值,導致金融財富相對於實物財富下降,直到金融資產的實際(經通膨調整)價值相對於實物財富恢復到較低的水準,然後週期再次開始。

投資者需要經常捫心自問——支付的利息金額是否足以彌補資產面臨的貶值風險。

在週期的上升階段,股票、債券和其他投資資產會隨著利率下降而上漲,因為在其他條件不變的情況下,利率下降使資產價格上漲。此外,將有更多資金投入系統,推升對金融資產的需求、降低風險溢價。這些投資看起來更具吸引力,但同時利率和金融資產的未來預期報酬也下降了。未償付的債權相對於可兌換實物愈多,風險就愈大。本來這應該藉由更高的利率來彌補,但情況通常不是如此,因為前景一片看好,人們對於債務和資本市場危機的記憶早已淡去。

下圖顯示了自1900年以來美國、歐洲和日本的利率。正如你所看到的,以前的利率水準比較高,現在則非常低。

投資的目的是以財富儲存資金,並期望它在未來可以轉化為購買力,所以你還必須考慮到通貨膨脹的因素。在實際利率為負的國家,幾乎可以保證未來的購買力會大幅縮水。與其得到低於通貨膨脹的報酬,為什麼不把錢拿來買比通膨更高報酬的東西?

結論

環顧世界500年,我看到相同週期基於基本相同原因反覆發生。

1945年世界新秩序建立之前的艱困時期是大週期末期過渡階段的典型特徵,當時雖然很可怕,但度過之後,出現了驚人的上升階段。因為這些事情在史上發生過多次,也因為我無法確定未來會發生什麼,所以我不能在沒有保護措施的情況下進行投資,以免這些事情真的實現,成為致命的錯誤。

延伸閱讀

世界局勢動盪,如何保護財富?橋水基金創辦人帶你從經濟週期預測未來,提早做準備

財經關鍵字》「停滯性通膨」對我們最大的影響是什麼?原物料狂飆,哪一類境外基金會大賺?

掌握大變局年投資關鍵

書籍簡介_變化中的世界秩序:橋水基金應對國家興衰的原則

作者:瑞‧達利歐(Ray Dalio)

作者:瑞‧達利歐(Ray Dalio)

譯者:陳儀、鍾玉玨、顧淑馨、陳世杰

出版社:商業周刊

出版日期:2022/04/28

作者簡介_瑞‧達利歐(Ray Dalio)

瑞.達利歐從事全球宏觀投資近50年。他是橋水公司(Bridgewater Associates)的創辦人和聯合首席執行長,橋水公司是機構投資公司的翹楚,也是世界最大的避險基金。

達利歐生長在長島一個普通的中產階級家庭,12歲時開始投資,26歲時在一間2房公寓裡創立了橋水公司,並將它發展成為《財星》雜誌評估的美國第5大私人公司。在這個過程中,他為政策制定者提供諮詢,《時代》週刊也將他評為「世界百大影響力人物」。因為他具有獨特的創造性和改變行業的思維方式,《經理人》(CIO)和《連線》(Wired)雜誌稱他為「投資界的史蒂夫.賈伯斯(Steve Jobs)」。他還被《富比士》(Forbes)評為美國50位最慷慨的慈善家之一。

2017年,他決定用一系列書籍和影片來傳授他成功背後的原則。他的第一本書《原則:生活和工作》是《紐約時報》暢銷冠軍和亞馬遜年度商業書冠軍,全球銷量超過300萬本,翻譯成30多種語言。他的30分鐘YouTube影片《經濟機器如何運作》和《成功的原則》總共被觀看1億多次,他的《大債危機》一書同樣受到經濟學家、政策制定者和投資人的好評。

在這本新書《變化中的世界秩序》中,達利歐將用他看待世界的獨特方式來研究主要儲備貨幣帝國的興衰。他希望在這本書中分享的模型能夠幫助讀者為接下來不斷變化的時代做好準備。

欲知更多訊息,請參見此網站

譯者簡介

【陳儀】

目前為專業投資公司高階主管,曾任投信基金經理人,財經與投資實務經驗豐富。譯作有《史迪格里茲改革宣言》、《大債危機》、《物聯網革命》、《索羅斯金融煉金術》(中文新譯版)、《貿易戰就是階級戰》、《大查帳》與《不公不義的勝利》等,譯著甚豐。

【鍾玉玨】

台大外文系畢,夏威夷大學傳播系碩士。譯作涵蓋政治、經濟、心理、管理,譯有《應許之地:歐巴馬回憶錄》、《跑出全世界的人》、《長勝心態》等。

【顧淑馨】

從事翻譯多年,已出版譯作70餘種,主要有與《成功有約》、《樂在溝通》、《季辛吉理想主義者》、《逆齡社會》、《最嗆的貿易史》等。

【陳世杰】

國立成功大學統計系畢業,美國林肯大學企管碩士。金融業工作資歷20年,曾跨足證券、銀行及國內外資產管理公司。著有《小資向錢衝:用錢賺錢加倍奉還》、《100張圖輕鬆變成股市大亨》、《找一個真正會幫你賺錢的理專》等書;譯作《FinTech金融科技聖經》、《原則》。

立即購書:商周store、博客來