現為專職投資者,1968年出生,資訊工程研究所碩士,曾任微軟、埃森哲、惠普科技、英特爾產品經理及部門主管達25年。

深信並實踐成長股長期投資策略,投資於美國成長股,近25年(1996年至2020年)年化報酬率達25.37%(美國S&P 500指數同期則為7.51%)。

憑著科技產業專業知識及深厚研究功力,長期持股部位皆已享有數倍報酬,40歲時已靠美股累積足以退休的財富,52歲正式告別職場,每日仍花費龐大的時間沉浸於股票基本面及產業趨勢的研究。

著作:《超級成長股投資法則:理科大叔買美股25年暴賺283倍》

部落格:林子揚的部落格

今天這篇文章要談的是影響投資人最重要的2件事:通膨和利率。巴菲特提過,投資人應該注意的是通膨和利率,這2件事對投資報酬率有深遠的影響。雖然我曾在我的部落格文章〈如何看待總體經濟走勢和預測?〉中提過,投資人對總體經濟的發展是無能為力的,只能接受;但是至少投資人還是得了解這2件事對我們的殺傷力有多大。

首先,所有的政府都是樂見每年微幅的通膨的,因為政客都希望經濟能適度成長,物價和薪水每年能微調,這樣子選民就能下意識地「誤認為」生活美好,因為所得增加嘛,下一次連任才選得上。但前提是這些數據必需在政府的掌控下才行,不能失控。

那投資人應該怎麼辦?

通膨》

遠離高資本支出公司:通膨對多數企業來說,都不是好事。大部分企業是沒有漲價能力的,而因為借貸成本增加會使利潤大幅縮水;但這還是好的,較無競爭力的企業會因此倒閉。

投資能提高產品售價的公司:通常是只有強大競爭力,而且有訂價權的企業,漲價後顧客不會在意,例如蘋果(美股代碼AAPL)和耐吉(美股代碼NKE)。

不要使用槓桿:上世紀30年代的大蕭條、以及70年代高通膨下的美國股市,後來都證實對投資人而言,真正危險的不是股價震盪,而是過度槓桿的使用,即使多次修法管制期貨保證金、借貸投資限度,然而華爾街總能想出辦法繞過它。巴菲特始終認為一般散戶別用槓桿投資,定期買進低成本的ETF,才是度過股市震盪的王道。這也是為何我寫這篇〈值得商榷的投資觀念〉部落格文章的原因。

我在《超級成長股投資法則》1-4小節提過埃德加.史密斯在1924年的著作《用普通股進行長期投資》。這本書對後世有2大影響:

1.證明了股票是長線投資人的最佳選擇,而且是不論在通膨或通縮的情況下,都比任何投資產品(主要的對比是債券)明顯為佳。

2.深深影響在他後面的所有投資和經濟大師,包括最偉大的投資人巴菲特,和史上最著名的經濟學家和投資人凱因斯。

利率》

利率會影響市場和所有商業活動,而且是只要一宣布調整,效果就會立即反映,令人無處可逃。它的重要性如下:

1.世界各國央行手上最主要的武器就是利率 。

2.利率和通膨有密不可分的因果關係。只要通膨一起,市場利率一定走高,結果會導致物價快速上漲,壓縮一般企業的利潤。但慘的是,此時央行為抑制通膨,一定會提高市場利率利;結果立刻會使股市應聲大幅挫跌。但這是經濟景氣循環的主要規則,投資人無法逃脫。

3.企業會倒閉的主要原因就是現金流入不敷出,只好進行借貸。我在《超級成長股投資法則》4-2節提過:景氣好時相安無事,到處借得到錢,只要景氣反轉,銀行就開始收傘,成為壓垮駱駝的最後一根稻草。

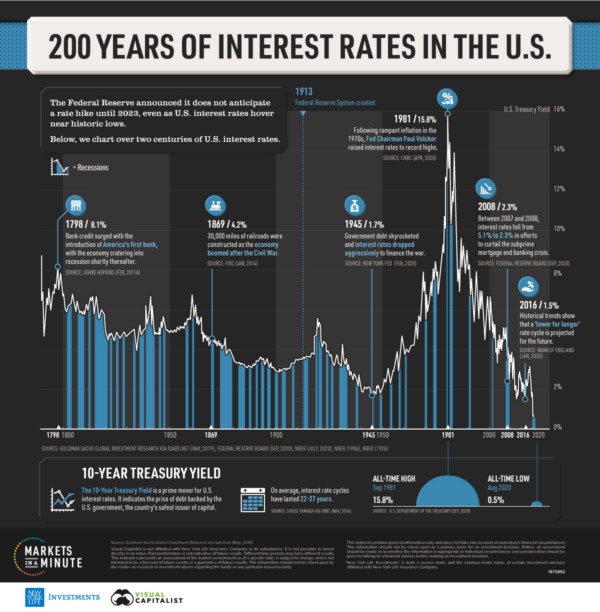

美國200年來利率走勢圖(圖片來源:New York Life Investment、Visual Capitalist)。

圖片放大

實際數字

根據實際計算:1913至今,美國的通膨率為2,663.3%,表示109年來,美元貶值27.63倍;2001至今,美國的累積通膨率為54.6%,表示20年來,美元貶值了1.546倍,代表2001年的100元,20年過去了,現在應只值54.6元(我是根據美國的實際通膨率計算)。

對比標普500,在同期間的投資報酬率:1913至今,不包括股利的報酬為52,169.402%,包括股利的報酬為3,938,542.680%。計入通膨購買力,不包括股利的報酬只剩下1,807.782%%,包括股利的報酬只剩下143,656.576%;2001至今,不包括股利的報酬為326.805%,包括股利的報酬為525.361%。計入通膨購買力,不包括股利的報酬只剩下177.755%,包括股利的報酬只剩下306.971%。

對上述的數字,大多數民眾的實值感受比這個數值嚴重得多了,印證了投資股票可以有力地抵擋通膨。

影響力

這2大因素對股市的影響力無遠弗屆,而且不是短期因素;最少都會持續到該次景氣循環結束為止,甚至有些年代,伴隨著其他的因素,會對全球的經濟、股市、景氣、和地緣政治產生持續10年以上的影響,最著名的例子就是上世紀70年代的美國大通膨、加上2次石油危機以及越戰;造成整個世代的人們持續都活在通膨的恐嚇惡夢下。

對於股市而言,股利是小股東最大的利益來源,這2大理由則是左右股利的「最主要主要因素」。對這個主題有興趣的讀者,請參閱〈與其配發股利,不如讓公司股價上漲…解析美國科技公司不愛配發股利原因〉。

投資人的應對方式

這也是我為何提倡要投資成長股的原因(詳見〈我為何青睞成長股而非價值股?〉)。我再舉一個有名的例子:過去10年,若你投資可口可樂股票,實質報酬會是負的,請見我的部落格文章〈可口可樂近10年表現不只不如百事可樂,而且實質投報率還是負的〉的詳細分析。

巴菲特幾乎每年都會不厭其煩地提醒投資人2件事,他的用語、場合或有差異,但他想傳達的意思多年來都沒有改變:

◎股票是長線投資人的最佳選擇,不論在通膨或通縮的情況下,都是較好的投資標的。

◎一般人(也就是絕大多數的人)應該投資緊盯大盤的ETF。

如果真的還不放心,那就把資產的10%拿去買政府公債,另外90%買大盤ETF。

如果你實在是非常保守的投資人,可以購買抗通膨債券(TIPS,全名為Treasury Inflation-Protected Securities),或是直接購入投資抗通膨債券(TIPS,全名為Treasury Inflation-Protected Securities)的ETF,至少都可以讓你的錢不會縮水得太嚴重。

台灣呢?

4~5年前,有一次我和一位出差來台的美國同事吃飯,他很好奇台灣的生活水準和日常生活。我跟他提了以下幾件事,令他整整驚呆了10秒在座位上說不出話來:

我指著窗外不遠處的10多層的(南港)新建電梯大樓公寓,我告訴他,買1戶最基本的要100萬美元。我接著告訴他,大部分的台灣上班族的起薪水準和15~20年前是一樣的,但此期間物價並沒有停止上漲。他認為我們的社會怎麼會允許這種情況持續這麼久,比他認為的薪酬水準差很遠?我告訴他,20年前台灣人出社會5年後可以存錢開始買房、買車、計畫結婚等人生大事,但20年後,靠薪資,這一切都變得很困難(我跟他打了個他能立即會過意來的比喻「美國夢」,他就聽懂我的意思了)。

推薦文章

1977年5月巴菲特為《財富》(Fortune)雜誌寫了一篇文章《通貨膨脹如何騙過股票投資人》(How Inflation Swindles the Equity Investor),這篇文章後來也收錄在《股神巴菲特的神諭》(Tap Dancing to Work)這本書裡面。想深入了解利率和通膨對投資人的影響,這是所有投資人都必讀的一篇文章。

本文獲「林子揚的部落格」授權轉載,原文:投資人的兩大殺手:通膨和利率

延伸閱讀

投資多年卻只能賺小錢?在美股賺進上億資產的林子揚教你這樣做,改善績效贏大盤!

與其配發股利,不如讓公司股價上漲…解析美國科技公司不愛配發股利原因

作者簡介_林子揚

現為專職投資者,1968年出生,資訊工程研究所碩士,曾任微軟、埃森哲、惠普科技、英特爾產品經理及部門主管達25年。

深信並實踐成長股長期投資策略,投資於美國成長股,近25年(1996年至2020年)年化報酬率達25.37%(美國S&P 500指數同期則為7.51%)。

憑著科技產業專業知識及深厚研究功力,長期持股部位皆已享有數倍報酬,40歲時已靠美股累積足以退休的財富,52歲正式告別職場,每日仍花費龐大的時間沉浸於股票基本面及產業趨勢的研究。

著作:《超級成長股投資法則:理科大叔買美股25年暴賺283倍》

部落格:林子揚的部落格