現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。

前一週(編按:指2020年5月18日~5月22日)除了第1個交易日美股行情略有大行情之外,之後4個交易日屬於較為平緩的走勢,美股道瓊指數5個交易日共上漲780點,漲幅約3.29%,SPY漲幅為3.20%。

不過在5月22日(週五)晚上,又傳來一家公司宣布破產──那就是赫茲租車(The Hertz Corporation,代號:HTZ)。

這陣子因為疫情大流行已經宣告破產的有:JCPenney(代號:JCP)、Neiman Marcus和J.Crew等零售商,以及能源公司,如Whiting Petroleum和Diamond Offshore Drilling。

赫茲租車是美國一家經營汽車租賃的大型跨國集團,該公司約有8,500個營業據點,遍布全球146個國家。自1918年以來從出租12輛福特T型車起家,經歷了著名的經濟大蕭條與二次世界大戰,而且幾次的油價衝擊,都有倖存下來的租車公司,這次在新冠病毒流行之前,其實就已經露出敗象,而病毒疫情是最後一根稻草,讓這家百年公司在美國時間5月22日晚上申請破產。

根據《CNN》報導,疫情讓全球旅遊業幾乎停滯,連帶衝擊汽車租賃業。台灣讀者可能難以想像,疫情讓航空業不好這可以想像的到,但汽車租賃業也被波及相當嚴重,這又是怎麼一回事?

赫茲租車收入約2/3來自機場出租車業務,現在航空旅行急劇下降,收入當然瞬間蒸發。另外一點,則是在非機場業務中,有一部分的收入是來自於「發生事故後需要用車的人」,修理汽車總要一段時間,而這些人當然要出租汽車。畢竟全美國絕對不像台灣交通這麼便利。以雙北來說,沒有汽車並不會造成移動的重大問題,但美國會,沒有汽車就好像沒有腳一樣,根本寸步難行,這就是國情不同、地理環境不同所導致。

但疫情發生後,突然增加了這麼多人失業與在家工作者(科技業居多),汽車故障或發生車禍的機率自然都大幅下降,沒開車就不會發生車禍,這道理顯而易見。股價走勢也在2月26日跌破年線後,一路不回頭,5月22日收盤2.84美元。

過去10年是價值投資者最難過的一段時間

赫茲租車的問題與整個租車業務停頓,對全球汽車製造商也是壞消息,因為租車公司一向是新車購買的大戶,相當於美國總體新車購買量10%。

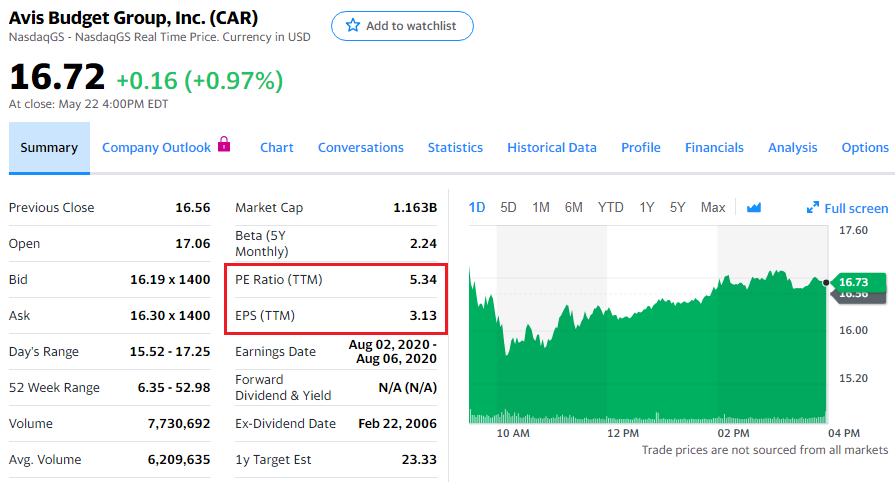

赫茲租車去年公布的年收入為98億美元與敵手Avis(代號:CAR)差不多。但赫茲租車的問題在疫情之前就存在,包括共享汽車模式與Avis等競爭對手的夾擊,光是今年前3個月就虧損3億5,600萬美元。所以疫情絕對是壓垮財務的最後一根稻草。而對手Avis這波雖然也是不佳,但目前有機會因為對手的破產,產生轉機。

從上圖可看出CAR每股獲利與本益比都很不錯,但這是過去資訊,投資要看的是未來。

圖片放大

過去10年價值投資者的惡夢連連,科技股每一檔看似很貴,但偏偏就是上漲不停歇,投資歷史悠久的老公司,卻一家家都表現不怎樣,要不然就是漲幅不出色,這些狀況到了2020年的第1季,發生了新冠肺炎大流行之後,還是依舊不變,科技股反而下跌很少,又或者說「一下子就漲回起跌點」。巴菲特的波克夏(代號:BRKB)也績效不佳,這樣的情況讓人不解!

過去長達10年的美股多頭由大型科技業領軍,但這些科技業擾亂了傳統產業,摧毀了其他產業的護城河。巴菲特提倡而讓人朗朗上口的護城河概念,指的是一家公司對新進者及對手有競爭優勢,保護公司的市占率及獲利能力。

問題是很多科技業巨頭的能力足以摧毀到其他的傳統公司,那怎麼辦?繼續期待這些下跌不停的公司回歸過去的歷史平均嗎?苦苦抱著嗎?

科技擾亂產業的方式,極可能永遠摧毀特定產業的「護城河」,這非常重要,值得傳統的價值投資者思考。

對於年線下的股票盡量不碰的原因,源自於我們對於金融市場的謙遜,我們覺得自己無知,所以股價不斷走跌的過程中,即便有什麼好消息,我也會認為「肯定有什麼事是我還不知道的」。

但價值投資學派的主軸則是「我覺得是別人誤殺,我看出了該股票的價值。」人棄我取,人買我賣。這當然不能說誰對誰錯,來市場作投資作交易,絕對不是在比誰對誰錯,很多時候錯誤的做法反而還能賺到錢,正確的做法短時間內還會虧損連連,這些事情屢見不鮮。

什麼時候價值投資人可以出一口氣,看著科技股往下大跌,不要再一枝獨秀,短期來看,實屬困難。

或許有人會說,「赫茲租車早就不好了,這才不會是價值投資者會看上的公司」,問題來了,那是因為「現在」所以看出來了,但過去這幾年,股價從2014年8月的158元一路腰斬過程,基本面與財報數字絕對是延後反映,而且很多初學價值投資的人,很容易錯誤引用一句話:「當別人恐懼時我貪婪,當別人貪婪時我恐懼。」

試想想看,當一家百年老店,公司獲利目前看起來暫時衰退,股價從高點往下修正30%、或者40%,是不是看起來很吸引人,彷彿不趕快買多一點,就會錯過財務自由?

但很遺憾的是,很多公司股價反而比科技股還要不划算,看似比較低價,但對於失去競爭力的公司而言,那就是高價。

相對於科技巨頭的主宰能力,未來會不會有更多老牌的公司破產,非常值得觀察,我們在一個美好而殘忍的年代,贏者幾乎全拿,低利率甚至零利率,讓原本就已經很龐大的公司,更能夠去跟銀行借貸,拿到更低廉的資金,然後擴充戰力,讓對手還沒站穩腳步,就已經倒下。

臉書(代號:FB)、蘋果(代號:AAPL)、亞馬遜(代號:AMZN)、微軟(代號:MSFT)、谷歌(代號:GOOG),相信會在未來幾年繼續深深影響你我的生活。

另外本週美國因為新冠肺炎的死亡人數應該會累積超過10萬人,新增確診人數有變慢了,這應該是比較好的消息。

快速結論》

很多非科技股的股價看似比較便宜,但其實把未來1年的展望算進去,非常昂貴;相反的,很多科技股的股價好像很貴,但如果把未來1到3年的宰制力算進去的話,價格也許還有上漲空間。這兩者要怎麼區分,就需要投資人的智慧去判斷了。

本文獲「畢德歐夫」授權轉載,原文:又一家百年老店宣布破產──赫茲租車Hertz,肺炎疫情的爆發是壓垮財務的最後一根稻草,但價值投資到底發生什麼事?傳統的老牌公司已經低價了難道還是不如漲不停的科技類股嗎?

作者簡介_畢德歐夫

現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。著有:《我在計程車上看到的財富風景:往上翻身與向下墜落的關鍵瞬間》