網名賽芭,本名黃紹博。中央大學物理學系以及台灣科技大學工業與工程管理碩士畢業。曾任職於明基電通數位媒體事業群業務部門,仁寶電腦全球客服部門,保誠人壽業務主任,富邦金控外匯交易員,黃國華個人助理暨木桐書房圖書館打雜主任。對經濟運作與金融活動有很大的興趣,以投資理財為個人志業,相信透過總體經濟的觀察與認知,可以在資產配置與資金控管上創造更高品質的財務決策。目前在家任職奶爸,育有一兒一女。

圖片來源:dreamstime_xxl_26645174

圖片放大

把你人生一切的不順遂怪罪給總統,你的人生會變得反璞天真;把國家一切經濟上的不利現況,全部牽就給央行,那你的四肢就會變得發達。

台灣一直有很多人,把經濟現狀全部歸罪於央行操控貨幣:

因為匯率超貶,所以央行外匯存底過高,外匯存底過高使得內部貨幣浮濫;

新台幣利率過低讓央行得以年年獲利繳庫;

長期寬鬆,導致房地產飆漲、少子化、產業落後與低薪...

這些論述,我個人診斷為「貨幣寬鬆不適應症」,是一種「財經理盲」的症狀,我覺得很難根治,因為它一開始就先畫靶、再射箭,先入為主的假設央行是經濟罪人。

當然,把所有經濟病灶都賴給央行,人生就會很簡單,也是種小確幸。

迷思破除一:新台幣兌美元沒有超貶

我有一個不熟識的臉友,他是做買賣生意的,不管股市有沒有上萬點,失業率有沒有下降,通膨有沒有加速,一天到晚在抱怨不景氣。直到去年某一天,他突然抱怨繳稅繳太多,負擔很重。

我心想,要是生意不好,怎麼可能要奉納給國稅局更多的稅呢?

就算新台幣已經升破30元,你走在路上隨便問一個路人,他們都覺得台幣匯率過低。就像記者隨便訪問小吃店店家,每個街頭攤販都說經濟不景氣一樣。

從我進交易室之後,至少是從2008年開始,我每年、每個月、每個星期都會注意亞元走勢,包含我2013年在《理財周刊》的財經專欄(圖一),2016年的部落格文章(圖二),都一直提起,新台幣已經是錨定亞元作為中短期目標,甚至新台幣經常升值幅度還高於亞元。

就算是2018年的現在,新台幣與亞元的趨勢與關係依然有效,這也意味著說,新台幣早就不是單純對美元反向貶值的波動。當周邊區域貨幣都兌美元升值的時候,新台幣會跟著升值,反之亦然。

圖一、2007至2013年間新台幣(綠)與亞元(黃)走勢。(資料來源:Bloomberg)

圖片放大

圖二、2012年至2016年新台幣(藍)與亞元(黃)走勢。(資料來源:Bloomberg)

圖片放大

光憑新台幣沒超貶這一點,你就很難說新台幣是兌美元超貶的貨幣,甚至下結論說貶值導致低薪、少子化。雖然新台幣並非單純的錨定亞元,但趨勢與方向,一直都是依附亞元作為主要的參考。

新台幣為什麼要追隨亞元呢?事實上,這是仿效歐元區的貨幣聯盟的經驗,亞洲多數國家都是外銷導向國家,而周邊國家互相貿易,與經濟循環關聯度高,這時候依附亞元有幾個好處,可以穩定匯率波動,再來是可以促進國際貿易,降低貿易時產生的匯率波動風險,還可以降低與鄰國貨幣對抗的尖銳關係。

事實上,台灣央行已經與周邊許多央行有相關金融協議,如果台灣遭遇金融風暴,或是外匯存底流失的風險時,透過「換匯備忘錄」,可以從其他國家央行獲得國際美元作為支應。

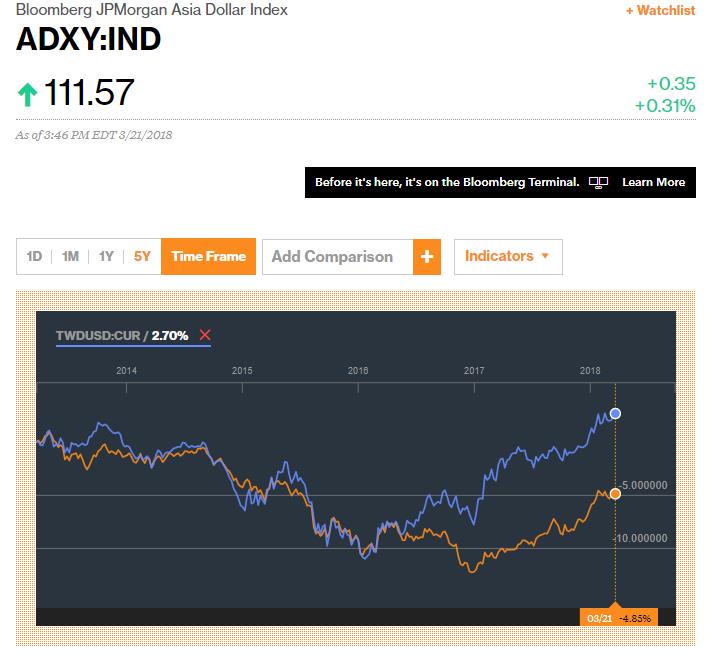

換句話說,從2008年迄今,新台幣以亞元作為價格指引已經超過10年了;那些人對於匯率與央行的誤解與指責,也超過10年了!近2年新台幣甚至比亞元指數還更強勢(圖三)。

圖三、近5年來新台幣(藍)與亞元(黃)走勢圖。(資料來源:Bloomberg)

圖片放大

我要提出的問題是,如果新台幣兌美元沒有超貶,央行透過匯率保護外銷產業的說法,是否真的成立?對於新台幣超貶這樣的成見,簡化思考其實也很幸福,因為他的人生已經有了結論,不需要再有任何質疑討論與思考的空間。

迷思破除二:貿易順差未必要升值

既然寫到這,我就繼續假設新台幣真的貶值好了。

那位解除我臉書好友的朋友說「不必討論」的理由,是台灣長期貿易盈餘。我也只能笑笑,貿易盈餘又不代表匯率該怎麼走,我當過外匯交易員,貿易盈餘在短期會對匯率有氣勢上的影響,但不是決定匯率長期趨勢的主要原因。

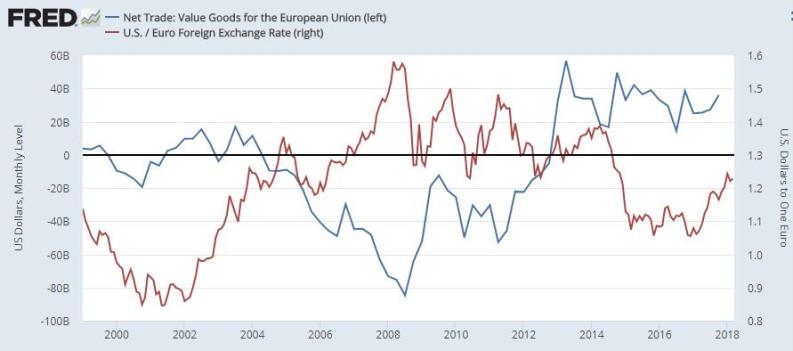

這在許多國家都能見到,我隨便都能找到貿易盈餘跟匯率「負相關」的主要工業國家。拿1999年到2017年底的歐元區淨出口來看,歐元區經常貿易逆差升值,貿易順差反而貶值。說貿易順差就要升值,不但沒有理論基礎,在實務上看起來也很薄弱。

圖四、歐元區1999年~2017年淨出口與歐元兌美元關係圖(資料來源:FRED)

圖片放大

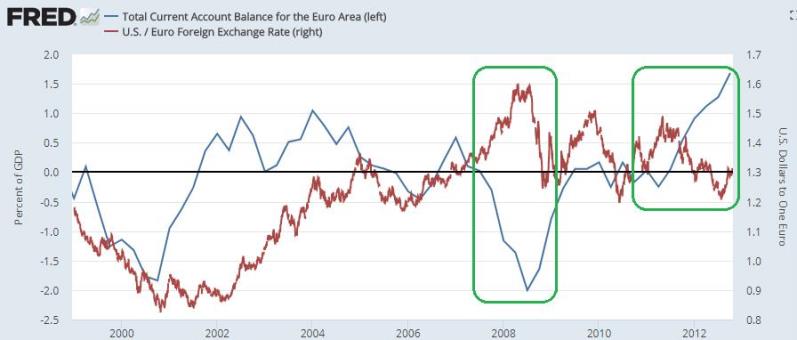

好吧,真的唸過經濟學課本的人會說,其實要看經常帳佔GDP比率才對,經常帳對GDP占比出現順差就需要升值。同樣的,我們再拿歐元區1999到2013年的資料來看,2008到2009年,經常帳逆差反而歐元強勢,2011到2013年經常帳順差歐元反而貶值。

(編按:一國經常帳的餘額若是正數,表示這一國的「淨國外財富」或「淨國外投資」增加;如果是負數,表示這一國的淨國外財富或投資減少。)

圖五、歐元區1999年~2013年匯率與經常帳佔GDP關係圖。(資料來源:FRED)

圖片放大

實務上,淨出口或是經常帳變動,並非匯率趨勢的絕對因素,國際上反例還真的俯拾即是。所以拿經常帳來當作匯率指引,並不見得是好方法。外匯市場本生就是高度不確定性的商品,行情經常是會偏離理論的,你要是央行,又面對一個流動性差沒有外部需求的貨幣時,你如何判斷是該隨市場走,還是跟經濟指標走?當新台幣偏離經濟指標的時候,你要干預它還是不干預它?你又怎麼可能用單一的經濟指標來認定匯率該升值還是該貶值呢?要是匯率升貶的預期有這麼簡單,那電腦下單就會賺錢,銀行還請一堆交易員幹嘛呢?

再回到前段,既然新台幣透過亞元當作價格指引,也沒有超貶的現象,甚至某些時期還比亞元強勢,為什麼這麼多人還認為,新台幣沒有因為經常帳順差而升值呢?