台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:

http://blog.moneydj.com/joe/

2017年,台灣越來越多銀行推出長達30年以上的房屋貸款,甚至40年期貸款,最高可貸90%,利率最低壓到1.58%,且前幾年可以只繳利息,不繳貸款,從台灣整體銀行系統對房地產貸款的態度更替,不難看出,銀行業仍是預期台灣房地產不容易持續大跌,為了在房屋總價難以持續下降的趨勢中,找到貸款生意,銀行業者打算延長還款期,讓有意願購屋的民眾,每月房貸壓力減輕,逼出市場上剩餘的買氣。

近年來,銀行業手上游資實在非常多,很多民眾應該都接過這種電話,銀行業者來電的貸款申請,嘗試要讓資金能產生更多回報,這種低效益的做法,銀行業都願意做了,房地產貸款這種大額且長期,擔保品都相對安全的業務,銀行肯定是願意承做的。

雖然40年的長天期貸款,確實比20年期以下的相對短天期貸款,每個月的償還壓力減輕,但考量利息支出和還款時間拉長,其實貸款者負擔可是完全沒有減輕,唯二減輕壓力的是建築業者和銀行業務,貸款者幾年還清,其實銀行業者和建築業者根本不在乎,對於經濟壓力沉重,貸款可能壓垮經濟的購屋者來說,更長天期的房地產貸款,只是讓財務缺口問題延後爆發,而不是缺口消失了。

所以打算要購屋的民眾,最好還是從總體經濟來了解台灣房地產長期趨勢,畢竟房地產單價高,漲跌一些幅度,就讓購屋者減輕或增加許多財務壓力,所以了解台灣或全球房地產循環趨勢,相對值得。

2011年,我曾經在這篇文章透過兩個重點,表達我對房地產長期趨勢發展的看法,一個是人口紅利,另一個則是升息循環的通貨膨脹與利率關係。

台灣信義房屋房價指數

美國次級房貸爆發後,全球房地產大多出現修正,美國規模最大,造成的經濟蕭條也最嚴重,但台灣房地產修正其實只有2008下半年到2009上半年的一年時間而已,隨後就出現了大規模多頭行情,最主要原因是人口紅利,當時台灣勞動人口比重持續上升帶來人口紅利進入末升段,末升段漲勢往往最凶猛,搭配全球主要央行量化寬鬆,台灣刪除遺產稅,大量低成本的游離資金供給氾濫,堆造出了台灣房地產大多頭榮景。

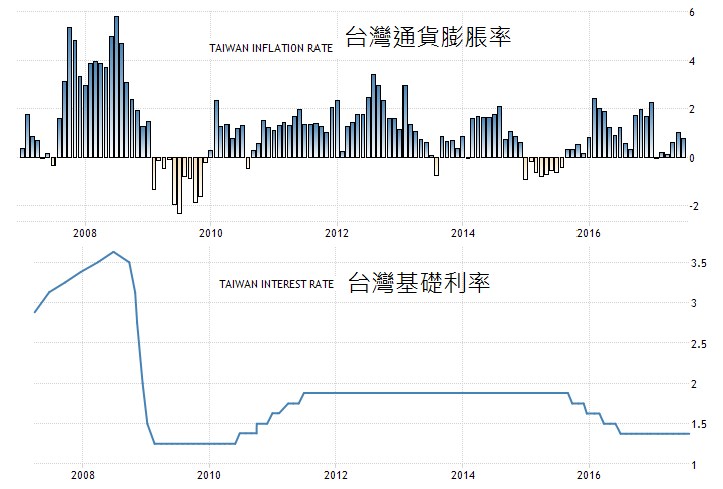

最近一波修正則從2014下半年開始,主要跌勢到2016第一季,比對當時台灣的通貨膨脹和利率相對關係,不難發現,當通貨膨脹從高峰快速下降時,台灣房地產就會進入修正趨勢,在同一時間,台灣景氣也會進入一段低迷期,央行也會觀察到景氣轉差,降息因應,但速度稍慢,而市場機制非常敏銳,當景氣出現下滑風險時,房市、債市、匯率和股市,都會在第一時間出現趨勢變動。

所以當利率高於通貨膨脹,且時間至少維持一季以上,台灣房地產就會陷入修正,只是短期或長期的差別,等央行把利率降下來,通貨膨脹因連續驟跌而出現低基期,通貨緊縮轉為通貨膨脹時,房價就會從跌勢轉持穩盤整,這是過去的歷史經驗。

台灣通貨膨脹率和基礎利率

資料來源https://tradingeconomics.com

圖片放大