現任《聯合理財網》及《Yahoo奇摩》專欄作家與自由媒體工作者,擔任多家財經與醫療保健雜誌、手機APP新聞台的特約撰述,並從事相關文章與書籍的寫作。著有《聰明使用信用卡》、《理財專員不告訴你的40件事》、《好險,你一定要知道的保險知識》以及《聰明買對健康險》共13本書。

臉書粉絲專頁:李雪雯的健康財富百寶箱

如果從以上的3大條件出發,首先在計價幣別上,除非是退休後要移民海外的人,否則,所有「以外幣計價」的投資工具,由於必須優先考慮匯兌上的風險,個人建議最好是列為「最後選項」。

退休金拿來投資,優先選擇:

保本、保息、又能長久定期給付的標的

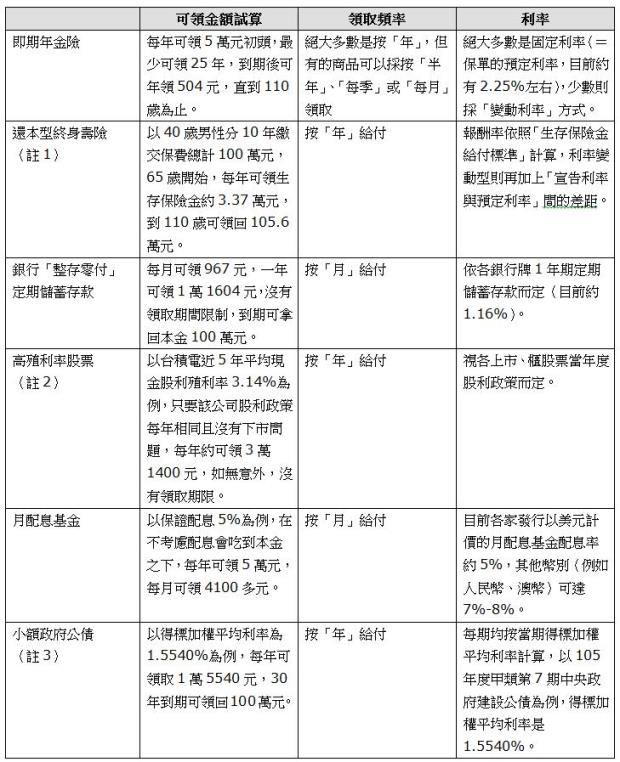

其次在投資理財工具上,民眾既想「保本、保息」,又要有「長久定期給付」機制的金融標的,大概就只有以下6種了(各商品的介紹及可領金額試算請見下表)。

表、各種能夠當做「用退俸」使用的投資理財工具:

(若以電腦觀看本文,請點右側放大鏡,可更清楚看到本表內容)

圖片放大

說明1:以上除非特別註明,均是以65歲男性為例,投入本金均為100萬元,且保險商品只是以某一公司的某張保單為例。

說明2:以上股票、月配息基金與小額政府公債的可領金額試算,均未將相關稅負(例如健保補充保費、當年度個人綜所稅)、手續費、管銷費、履約保證金、匯兌損失…等考慮在內。

註1:其餘,凡是叫「增額終身壽險」或「利率變動型終身壽險」的保單(就是名稱中沒有「還本」兩字的保單),保戶想要用錢時,只能採取「自行部分解約」的方式,保險公司可不會「定期主動給付」的。因此,就絕對不是民眾該優先考慮的選項。

註2:一般來說,能夠擠身「高殖利率」個股的條件,是以近5年「現金股利殖利率(現金股利/股價)」平均都在3%以上為準。

註3:依照郵局中央政府小額公債的申購規定,一般民眾申購的價格,是以每期中央公債標售之非競標價格,或以財政部公告之發售價格為準。除「財政部公告發售價格」外,「非競標價格」就是依「得標加權平均利率」為準(每次申購一單位為10萬元,履約保證金為500元,相關申購規定請見「中華郵政公債業務專區」)。

從以上6種可以選擇的工具來看,年金險與終身還本壽險的每期領取金額固定,且都有一定節稅上的優惠。但以期初投入保費的高低(或是從「每一元投入所創造的每期給付)來看,則是「年金險」又優於「終身還本型壽險」。