台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:

http://blog.moneydj.com/joe/

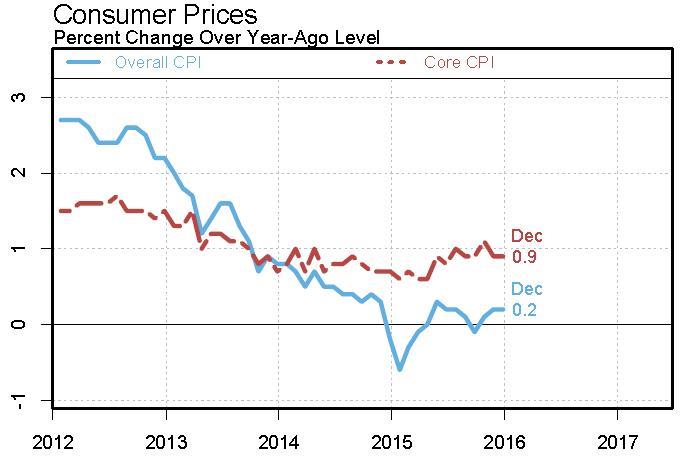

從2015年的趨勢來看,確實全球都陷入了一段較長的通貨緊縮趨勢。從開始緊縮貨幣的美國開始分析,雖然美國整體通貨膨脹在2015年前三季都在零通膨徘徊,不過第四季的通貨膨脹已經明顯上揚,如果是扣除食物和能源波動的核心CPI,2015年底則是回到2%,全年也沒有低於1.5%。

換句話說,美國的低通貨膨脹是受到油價暴跌的影響,比重77%的核心通貨膨脹並沒有通貨緊縮的疑慮,所以美國聯準會才會啟動升息。

因為美國就業市場相當理想,民間企業擴大徵才和加薪,2016年有可能因此再度提高通貨膨脹。如果考量CPI的計算方式,是今年物價除以去年同期物價,因為2015年的低基期因素,2016年的通貨膨脹很可能會再度攀高,既然全球最大的經濟體沒有通貨緊縮疑慮,再來考量其他國家。

2012/01〜2015/11,美國通貨膨脹率

圖片放大

歐元區的通貨膨脹跟美國相比,顯得遜色許多,即使扣除食物和能源的波動因素,核心通貨膨脹也不到1%。不過從趨勢來看,2014年的歐元區通貨膨脹其實比2015年更低,換句話說,歐元區最可能面臨通貨緊縮的時刻,其實在2014年已經出現,未來歐元區的通貨膨脹較高機率會逐漸上揚,不過速度也是相當緩慢。

至於整體的通貨膨脹部分,受到低油價的拖累,還有2014年上半年的高基期,歐元區的通貨膨脹在2015年初一度負成長,但接下來慢慢的回到0.2%的水準,未來油價再下跌的空間相當有限,所以歐元區的通貨膨脹暫時不會再更差,不會有通貨緊縮的疑慮。

2012/01〜2015/12,歐元區通貨膨脹率

圖片放大