2. 退休規劃投資配置以穩健為原則

我們看到蠻多人把高收益債基金當成類似定存的工具,但高收益債基金多數投資於信用等級較弱、違約風險較高的公司債,幾乎相等於你買股票型基金,股災來時,下跌幅度可能跟股票差不多。如果你把高收益債基金視為一般債券基金,以為它穩定、可在市場危機來時為你發揮平衡風險的功能,那你就錯了,它會跟股票基金一樣賠很慘。

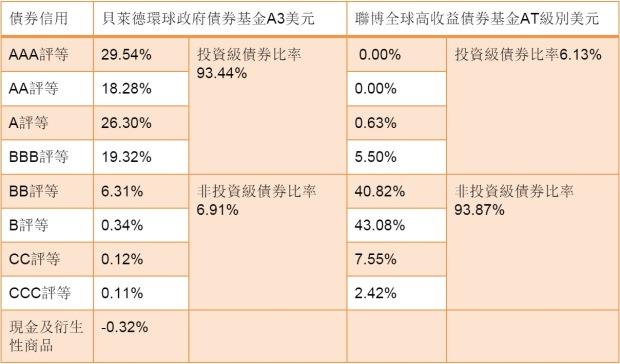

從以下貝萊德環球政府債券基金A3美元、聯博全球高收益債券基金AT級別美元這二支基金中持有的債券等級,你就可以看到貝萊德的基金主要買的是投資級債券,而聯博全球高收益債買的多數是非投資級債券,這二者的投資風險是截然不同的:

你的投資組合中的債券配置應該把這二種基金做適當分配(如60%~70%在投資等級債或公債的基金,30%是高收益債、新興市場債等),才能達到股債平衡的效果(高收益率債券指投資的債券評等低於標準普爾公司評等BBB等級,或穆迪投資服務公司評等Baa等級)。

債券基金持有債券評級:

註:貝萊德環球政府債券基金A3美元截至2015/6/30, 聯博全球高收益債券基金AT級別美元2015/05/31

圖片放大