最近幾個已經退休或即將退休的朋友,他們的投資組合中高收益債配息基金都佔了相當大的比例,不是100%就是超過80%以上都是這種基金,他們都以為這樣的投資相當保守穩健,每月固定配息也能符合退休規劃的需求,對於這種主要投資公司債基金的風險一無所知,不禁讓人為他們的退休規劃擔心。關於退休規劃的投資,有幾個議題值得探討:

1.高收益債基金並非穩賺不賠,拿了配息你可能輸了本金

很多人認為高收益債基金的穩定配息可以成為退休生活費的來源,但忽略高收益債基金淨值是會變動的,它有可能造成虧損。舉例: 如果你買了100萬的高收益債基金,淨值10元,年配息5%,一年後淨值下跌1元

資本利損: (10元─9元) ÷ 10元x100萬元=10萬

配息:100萬元x5%= 5萬元

則100萬本金-10萬資本利損+5萬配息= 95萬

總報酬率= 95萬÷100萬x100%-1= -5%

下圖為一已退休人士將1, 000萬資金投資於基金,他以為他的投資中80%投資於低風險的債券基金、20%在股票基金。經過分析他持有的7支債券基金,多數是高風險的高收益債基金,從2007/7/1至2015/7/20,其淨值下跌幅度多在40%以上,只有一支例外:BL美元高收益債基金,因是2012年才成立的,可見高收益債基金波動性相當大:

2. 退休規劃投資配置以穩健為原則

我們看到蠻多人把高收益債基金當成類似定存的工具,但高收益債基金多數投資於信用等級較弱、違約風險較高的公司債,幾乎相等於你買股票型基金,股災來時,下跌幅度可能跟股票差不多。如果你把高收益債基金視為一般債券基金,以為它穩定、可在市場危機來時為你發揮平衡風險的功能,那你就錯了,它會跟股票基金一樣賠很慘。

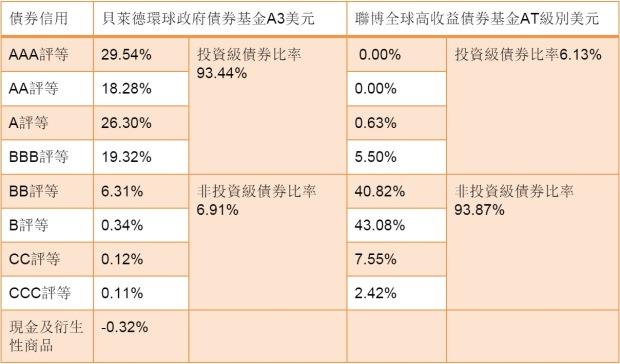

從以下貝萊德環球政府債券基金A3美元、聯博全球高收益債券基金AT級別美元這二支基金中持有的債券等級,你就可以看到貝萊德的基金主要買的是投資級債券,而聯博全球高收益債買的多數是非投資級債券,這二者的投資風險是截然不同的:

你的投資組合中的債券配置應該把這二種基金做適當分配(如60%~70%在投資等級債或公債的基金,30%是高收益債、新興市場債等),才能達到股債平衡的效果(高收益率債券指投資的債券評等低於標準普爾公司評等BBB等級,或穆迪投資服務公司評等Baa等級)。

債券基金持有債券評級:

註:貝萊德環球政府債券基金A3美元截至2015/6/30, 聯博全球高收益債券基金AT級別美元2015/05/31

圖片放大

3.別把高收益債券配息當退休收入唯一來源

高收益債券基金配息是變動的,它有可能會減少,更加讓人感到意外的是:這些配息可能就是從你的本金配出來的。舉例有1,000萬投資在高收益債券基金,每年有6%的配息,但是60%是來自於本金,這就相當於這基金每年賺2.4%,但同時你每年自本金中提領了3.6%,這樣算下來,30年後1,000萬的本金將只剩下不到500萬,更不要說這中間可能碰到類似金融風暴的狀況,就會加劇它本金下跌的風險了。

4.與其完全依賴配息基金,不如建立自己的退休提領帳戶

假設你的配置分配比率為固定收益型70% 、增長型30%,固定收益型可以選擇高收益債券外,還有投資級債券、政府債基金、REITs基金(不動產投資信託基金)的選擇。而相對應於基金的標的,你也可以選擇ETF(指數型股票基金)做配置。增長型的配置,可以選擇全市場配置的標的:全球股市、美國股市、新興國家股市等基金或ETF。

與其把退休後的投資資產配置於高收益債這種高風險標的上,不如把所有投資資產視為一個退休提領帳戶,每年把它產生的投資報酬一部份提領出來,當做退休生活費之用,這樣的做法讓你的投資不再集中於單一類別的基金(風險太大),退休規劃可更加穩健。

本文獲作者授權轉載,原文:別把高收益債基金配息當退休收入唯一來源

作者簡介_廖義榮

作者擁有國際理財規劃認證CFP證照,是專職的獨立理財顧問,提供客戶理財規劃顧問諮詢服務,公益/私益信託設立諮詢,及在企業推廣EAP員工協助方案:員工理財教育與諮詢。接受企業、團體預約退休規劃或理財投資相關課程講師,員工理財規劃諮詢,或個人/家庭理財規劃諮詢,聯絡信箱:jose.b123@gmail.com。

網站:http://www.ifa-cfpsite.com

Facebook粉絲頁:Happy Goal 樂活理財粉絲團