anue鉅亨網1999年創立至今,不只是間財經新聞媒體,也是一間協助投資人決策的科技公司,我們陪伴許多台灣投資人成長,一直深受投資人信任,2015年開始將創新能量聚焦於協助投資人獲得做出精準投資決策的資訊。我們相信透過科技與創新來重新定義金融產業,能協助投資人更快速精準地找到投資契機。

國際信評機構穆迪 (Moody’s) 週二調降全球投資銀行的前景,從「正面」降為「穩定」,理由是成長放緩且利率下降或負利率。

根據穆迪說法,這些投行包含高盛 (GS-US)、摩根大通 (JPM-US)、HSBC 和德意志銀行等,未來 12 個月至 18 個月的獲利將承受更大壓力,由於全球的不確定性,其客戶活動將減少。

穆迪管理董事 Ana Arsov 在研究報告中指出,「全球投行前景穩定,這一點反映這些投行獲利力在這回經濟週期中已經觸頂的預期。」

全球央行的貨幣政策政大迴轉,為了提振經濟中的放款而降息,但降息後將縮限銀行的獲利能力。反之,升息有利銀行放款,因投資者向銀行借款後需支付較高的利息。

穆迪研究報告指出,經濟成長放緩加上企業背負高水位債務,這可能讓投行的成本更高。雖然央行施行寬鬆政策後,可望支撐金融條件,但進一步放緩的風險也已上升,尤其是貿易和地緣政治緊張情緒也升級的狀況下。

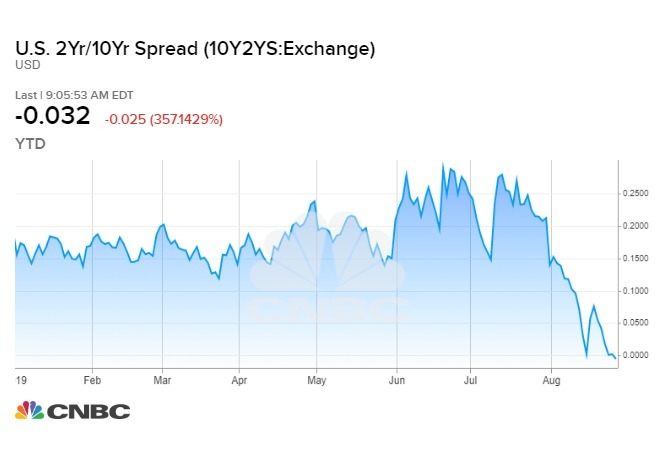

全球投資者均擔心中美貿易戰況繼續升級,此外,投資者也關心 10 年期美公債殖利率和 2 年期美公債殖利率曲線倒掛。

最近幾週該曲線已數次倒掛,這對銀行來說也是一個風險,這是經濟衰退的前兆,因為 1980 年、1982 年、1990 年、2000 年和 2007 年開始的經濟衰退前都出現該曲線倒掛的現象。

「風險資產」投資者 (如股票和大宗商品) 擔心一旦經濟衰退將影響股票獲利能力與對大宗商品的需求,進而損害其估值和價格。

當長債殖利率低於短債殖利率時,即為殖利率曲線倒掛,一旦發生後,企業會發現擴張營運的成本變高,同時消費者借款也可能下降,從而導致縮減在經濟體中的支出,這些都可能意味經濟隨後發生萎縮,接著失業率上升。