anue鉅亨網1999年創立至今,不只是間財經新聞媒體,也是一間協助投資人決策的科技公司,我們陪伴許多台灣投資人成長,一直深受投資人信任,2015年開始將創新能量聚焦於協助投資人獲得做出精準投資決策的資訊。我們相信透過科技與創新來重新定義金融產業,能協助投資人更快速精準地找到投資契機。

長期照護險愈來愈夯,但是,錠嵂保險經紀人表示,在購買或檢視保單時,千萬不要被「長照」二字綁住,目前市面上有許多長照類商品,民眾可多比較商品內容,找到適合自己的商品,尤其是剛開始想強化自身保障的小資族,建議可從失能險優先購買起。長照險、失能險,雖屬長照類商品,但名詞不同理賠項目也不同,先掌握自身的需求,才能買對好險。

實際案例分享:好險有買失能險,沒失能也能有健全保障

不少民眾認為,購買長期照護型商品就必然擁有長照相對應保障。錠嵂保險經紀人區經理陳宣佑提醒,並沒有十全十美的保單,一切都要看保單的條款與身體狀況來定義。他表示,曾有一位保戶因車禍,導致關節產生永久的肌能運動障害,被認定為下肢肌能殘障,後獲失能險理賠 120 萬元,在相關療程後,雖無法完全復原,但自理生活與部分運動,皆沒有問題,目前保險公司也每月提撥 6 萬元生活扶助金給他。

陳宣佑表示,長照類產品多包括:長照險、失能險、類長照險,民眾投保前應多思考對自己而言,想保障的方向與可能發生風險是什麼。他建議,保險的功能就在於解決「活太長、病太久、走太早」三大問題,所以保險規劃應包含六大保障:「壽險、意外險、醫療險、癌症險、重大疾病/重大傷病險、失能險/殘扶」。

陳宣佑表示,民眾在預算有所限制情況下,第一優先要解決的是「病太久」跟「走太早」,除了壽險、意外險、醫療險這三項,還可以多加考慮保障面向廣的失能險。對於未來可能發生的意外或是各式殘疾的風險控管,如失明、失聰、失去某些器官等,投保失能險可獲得相對的保障。

購買長期失能險應注意的兩大關鍵條款

陳宣佑指出,失能險因為適用情況多,其販賣件數與金額,已遠遠高於同類的長照險。他建議民眾,如欲購買失能險應該注意兩項重點,分別是生活扶助金額度與生活扶助金給付月數。

「生活輔助金」指的是,當理賠情況發生後,保戶每月能領到的費用,費用會依殘廢的等級決定可領取的成數,最高可達 100%。陳宣佑提醒,有些民眾會有保費越高,生活輔助金保額越高的迷思,但其時保額的高低,主要還是依據不同的商品有所分別。

而「生活扶助金給付月數」指的是民眾能領取生活扶助金的時間,依保單與殘疾等級有所不同,市面上目前的最高給付月份為 50 年。

另外,還有部分的保單,在生活扶助金給付月數已滿時,只要保戶仍然生還且未滿保單規定的上限年紀,還會持續理賠生活扶助金給保戶,依市面目前的商品,失能險目前的最高給付上限可達 100 年。但民眾理賠時仍須注意,生活扶助金的發放,並非一定會發到給付月數,當保戶體況已經復原,不符傷殘資格時,保險公司得視情況終止給付扶助金。

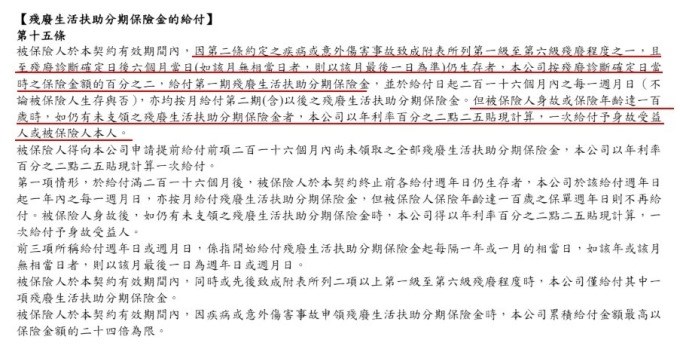

上為某失能險保單的生活扶助金條款, (提醒您,每份保單規範皆有所不同,請詳閱相關條款)

圖片放大

錠嵂保險經紀人表示,隨著科技進步,平均餘命增長,民眾對於老年生活照護相關觀念及保險商品日漸重視,除致力給予完整的保障建議,現今也讓每位業務員逐步以 i-Pad 來取代繁雜的紙本作業;使用可縮放的螢幕畫面,讓民眾能更容易看得清條款,除了省時省力,亦能減少人工繕寫錯誤的機率。但買保險還是應注意各險種的差異,建議可找專業的保險經紀人協助,詳細檢視保單條款差異,評估自己適合的險種、商品。