玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供市場資訊、投資工具、觀點分析與教學服務,幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目《就是愛玩股》,下載數超過300萬次。

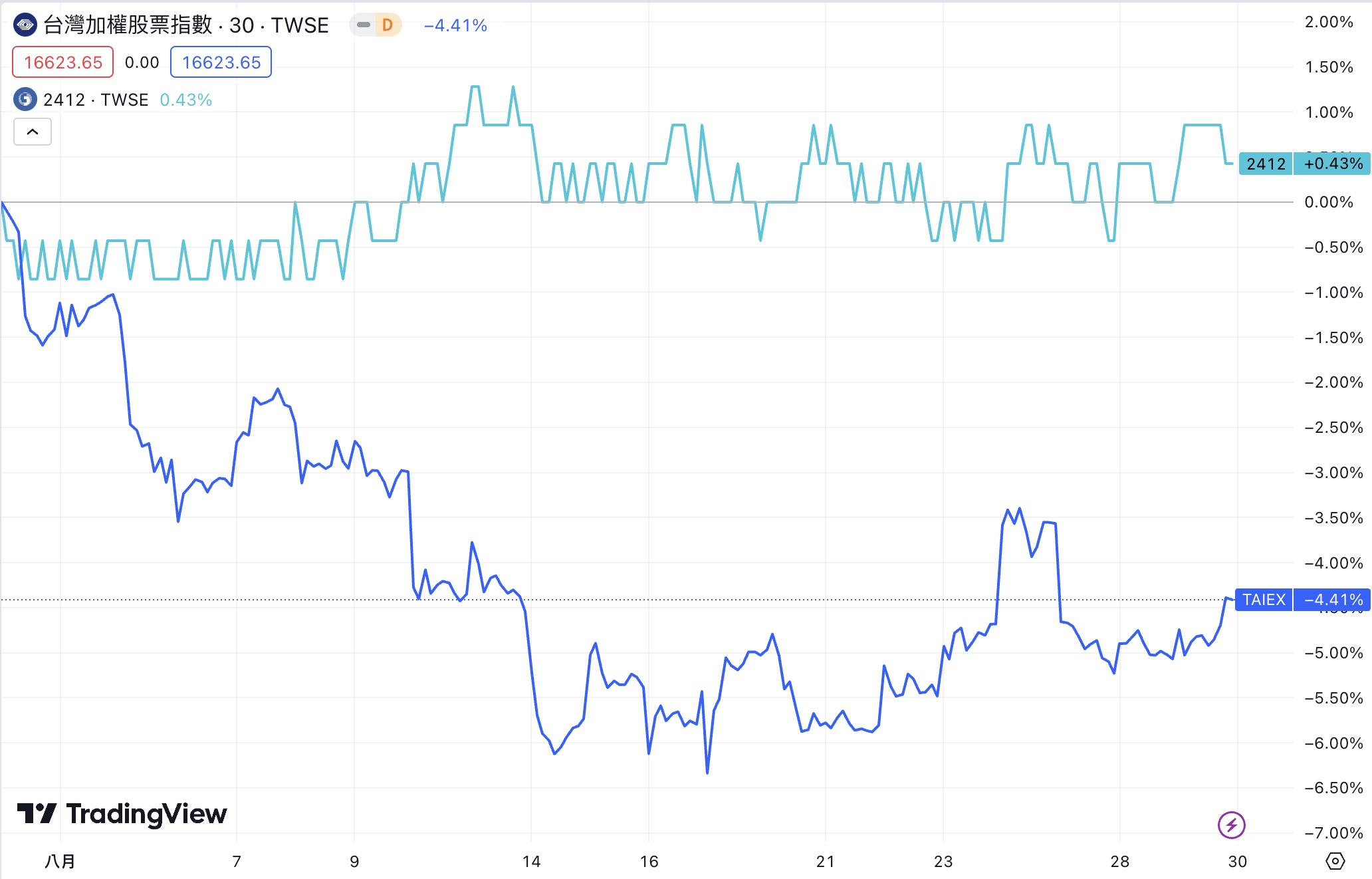

每次崩盤或大盤混亂,大家就會想到中華電(2412),因為這家公司非常抗跌,以近1個月的漲跌幅來看,加權指數下跌4.41%,中華電則是在同期上漲0.43%,千萬不要小看這一點點的漲幅,在這段期間多少股票動輒下殺10%、20%超過,例如AI概念股龍頭廣達就下跌接近15%!所以市場當然就會重新想到中華電。

人,就是這樣,大盤漲、熱門股飆,中華電這種死魚股你就不屑,但遇到一個無預警的下殺,又會想到中華電的防禦性超強,股性抗跌的實力又在AI大亂發揮出來了。

中華電與台股大盤的股價走勢

圖片來源:TradingView、玩股網

圖片放大

中華電之所以受到存股推崇,這也跟獲利模式有很大關係,這家公司相信不用我介紹,就連老阿公、老阿嬤曾經歷過股市萬點風光到腰斬賠光的人,聽到別人說股票就要打斷腿,只要跟他說中華電獲利很穩定,規模又大又老,加上官股成分在裡面撐腰,他們也無法反駁。

老牌存股中華電現在適合買嗎?

那麼現在適合買進嗎?這就要從最新公布的半年報來觀察獲利組成了。

中華電的獲利結構

從中華電2023年第2季季報來看,個人家庭項目上半年的總收入是668億元,比2022年同期642億元成長約26億元,企業客戶則在上半年貢獻346億元,相對2022年同期336億元增加大約10億元。

以獲利角度來看,確實是穩健成長中,另外我們也可以看到主力貢獻來自個人家庭,其中占最大宗的又來自行動服務(手機資費)以及固網服務(家庭網路),換句話來說,中華電信的獲利強弱主要還是要看「資費狀況」及「用戶成長性」。

1.中華電行動服務業務營收情形

再更進一步來看,中華電信的行動服務營收市占率近4成,客戶數的市占率也有37%,無論在營收及客戶數都在國內搶占龍頭地位;但再看到營收狀況,其實成長幅度相當有限,即便現在有4G升級5G的轉單潮,但客戶貢獻營收並未出現爆發性成長。

行動服務營收表現

2022年第2季,每個客戶平均貢獻(ARPU)為524元,來到最新的2023年第2季則為545元,其實也就增加了21元而已,漲幅是4%,這也是國內電信業者面臨的困境,即便大家都升級到5G,但為了降低大家轉換的排斥性,中華電信也不敢大幅度漲價因應成本。

甚至說難聽一點,電信業漲價沒關係,大家就去跟政府抗議,最後就會要求中華電信的大股東兼老闆也就是交通部配合抗漲,必須順應民意,這也導致國內電信業該漲不漲的奇怪現象,當然,這對大家算好事,因為月租費都很便宜;但反言之,中華電信擴建5G的基礎建設以及物價通膨的成本就無法轉嫁,那麼對公司獲利肯定是災難。

2.中華電固網寬頻服務業務情形

固網寬頻營收表現

接著看到固網服務業務,這邊同樣是以個人家庭為主的數據,其實網路費的資費同樣停滯,每人平均貢獻月租(ARPU)從2022年第2季765元,到2023年第2季的774元,這一共也才上漲9元,漲幅比行動服務資費還差。

另外300M以上用戶數有逐漸增加的趨勢,原因也很簡單,現在家庭什麼都要吃到網路,尤其是看影片、物聯網,如果是一個家庭又要將頻寬分給每個人使用,如果只有100M當然會不敷使用,因此這也帶動300M以上的用戶數從2022年第2季占17%,成長到2023年第2季26%,但這有什麼用呢?大家頻寬升級是升級,但不要忘記頻寬升級就會增加更多維管費用,而且還必須汰換一堆老舊機台,這些通通都要耗費巨額的資本支出,在資費幾乎等於沒有漲幅的情況下,那用戶數升級愈多就愈慘,因為不僅無法轉嫁成本還要燒掉更多營運費用,對獲利來說就無法產生實質助益。

中華電月營收表現

中華電的每月營收也說明了這件事,2022年全年營收年增率為2.97%,2023年前7月營收年增是3.53%,但物價上漲可遠遠不僅於此,所以看到這個年增也不用高興太早,就跟前面提過的網路服務、行動服務資費一樣,連4G維管及設備更新都賺不夠花了,更何況現在電信業都在燒錢擴張5G基礎建設,這燒下去的錢是很可怕的,也難怪中華電信在這幾年啟動過去從未發生過的舉債。

中華電每股盈餘

從EPS表現來看,其實就是中規中矩,就跟營收、資費一樣,持續保持穩定成長,但遇到通膨也無法帶來獲利大爆發,這幾年EPS大概就是在4元~5元遊走,想看見獲利大幅度成長是不可能的事情,再加上2018年的電信業499之亂,搞到原本600元、700元以上的月租費直接割喉戰,砍到只剩499元,這也讓中華電的經營難度變得更高。

中華電的2大隱憂

中華電歷年股利政策及除權息一覽表

至於為什麼中華電過去都沒舉債,卻在疫情後啟動借錢措施?

第1個當然是「官股身份」,他們必須穩定上繳股息給國家;而第2個是大重點,那就是獲利明明衰退,卻必須將賺到的錢都發給股東,因此資本支出就必須要舉債或吃老本,這也形成2大隱憂。

但如果回到公司防禦性來說,中華電每年依舊能提供穩定的股息現金流,加上股本大也能提供外資及市場大資金的避險停泊,這是投資中華電信的最大利多;再看到今年債券走勢直直落,對比中華電的抗跌性及高股息特性,也難怪大家瘋了1年的公債投資熱潮之後,甚至是AI投機潮陸續受傷之後,還是回歸理性,重新關心中華電防禦性的抗跌優勢。

本文獲「玩股網」授權轉載,原文:中華電不只比公債抗跌,2023年上半年的獲利也不在話下?

延伸閱讀

綠能環保族群超多富爸爸!中聯資、森崴能源、山林水可以買嗎?

主力原來是他?力特波段帶量漲六成,單日漲停又跌停是割韭菜或價值浮現?

影片》電信三雄中華電、遠傳、台灣大還能存股?檢視利潤比率、ROE,2好1壞!

小檔案_玩股網

玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供市場資訊、投資工具、觀點分析與教學服務,幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目《就是愛玩股》,下載數超過300萬次。