美國大盤經過2月的修正,最近回到盤整的狀態。

很多朋友看到很多新公司最新的財報EPS(每股盈餘)暴增,都覺得公司欣欣向榮。

大家要知道這是基於2017年底美國共和黨通過的稅改法案,

這次的大幅減稅,將會使許多美國公司增加獲利而受惠。

這篇文章主要是跟大家討論這次稅改的一些影響,

我們不要把「獲利增加」當成是「公司獲利能力成長」這兩個概念混淆一起。

像巴菲特之前也說過,這次稅改會令美國公司價值馬上被低估,意即他看好美國股市還可以至少再漲一波。

以波克夏 (Symbol: BRK.A, BRK.B) 為例,巴菲特提過自己的公司有大概1000億未實現的投資盈利。

理所當然地,有朝一日當波克夏要把它們賣掉的時候,公司就要付稅給政府。

以舊有35%的稅率計算,波克夏通常會率先準備好350億美金作為負債的儲備。

但是因為稅改的關係,波克夏現在只需要準備21%,亦即210億美金。

所以,實際上,波克夏一次性地節省了大概140億美金的負債。

我要強調這筆錢不是現金,但是當公司負債減少的時候,公司的淨值也自然會增加。

所以,公司多了一筆錢是真的,公司因為稅改,在未來未獲利盈利將會持續變多是真的,公司淨值變多也是真的。

但以股東的心態看待公司,我們還是要留意公司的基本業務和獲利能力是否真的變更好。

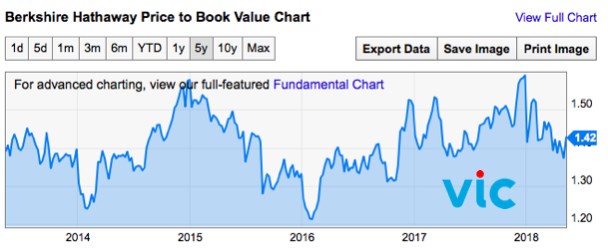

如果你看波克夏最新的財報,會馬上給成長快1倍的EPS吸引住。因為收入暴增,同時本益比也馬上下跌。

截圖:VIC價值投資學院 來源:Ycharts

圖片放大

可是巴菲特說研究波克夏不能只看PE Ratio本益比,

他說看波克夏的價值要看公司的營業收入(Operating Earnings 或 EBIT)。

應該說,對一般散戶來講,買波克夏最容易了解的進場點當是PB Ratio本淨比低於1.2,

因為巴菲特說當波克夏股價低於這個比例便屬於非常便宜,

管理層也有設定會在這個價格開始做股票回購。

對於相信波克夏(巴菲特)這檔股票又沒有時間研究估價的朋友,這是一個波克夏快速估價的參考。

截圖:VIC價值投資學院 來源:Ycharts

圖片放大

回到剛剛的話題,波克夏這個超級國際企業在稅改首次生效的2017年底賺取了325.5億美金,

相對上一年的62.9億美金整整多了5倍。很吸引對嗎?

可是波克夏把高達291.1億美金的收入歸因於12月的稅改,

這項共和黨對公司有利的政策讓波克夏的所得稅從35%減到21%。

所以,如果我們把跟稅有關的收入拿掉的話,波克夏本來應該只會上報34.5億的收入,比去年同期要低。

那麼這代表波克夏營收有問題嗎?

巴菲特的公司波克夏 (Symbol: BRK.A, BRK.B) 因爲稅改多了291億美金的收入,這項共和黨對美國公司有利的政策,讓波克夏的所得稅從35%減到21%。

所以,如果我們把跟稅有關的收入拿掉的話,

波克夏本來應該只會上報34.5億的收入,比去年同期62.9億美金要低。

這其實歸究於美國政府新的會計制度所做成的影響:

就是波克夏得要把未實現的盈虧當成已實現來匯報。

我認為這樣會讓不了解波克夏業務的投資者因著短期的盈虧數字做出更頻繁的買賣。

這未嘗不是一件好事,因為更多的波動實際上是價值投資者的朋友,做成更多買點,不過這是題外話。

關於這點,巴菲特在給股東的信有提過。

他鼓勵投資者在詮釋波克夏財務報表的時候可以多專注在營業收入而不只是淨收入(Operating Earnings 或 EBIT)。

他說:

「只看營業收入會有些缺點,但一般來說用這個數字去詮釋波克夏的業務是合理的」

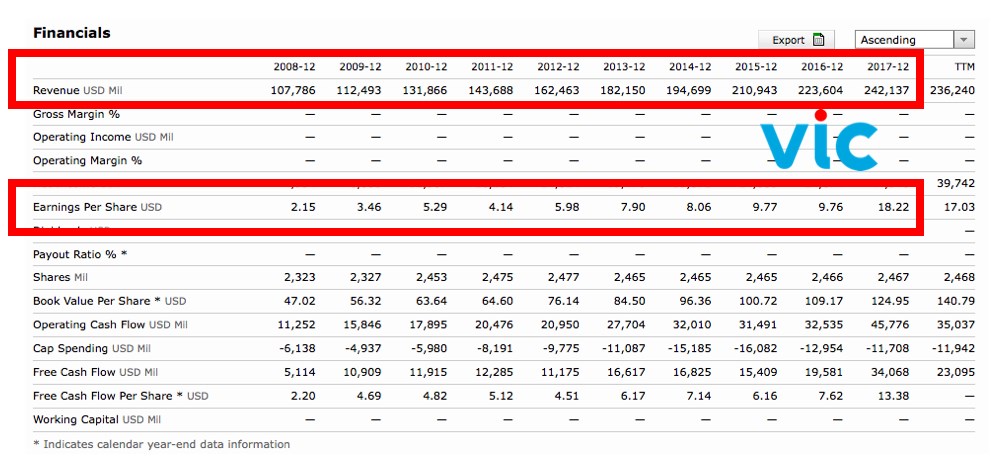

我們再看看一些財報的數字作為例子。

這是波克夏財報的關鍵數據,像之前說的,有沒有發現EPS(每股盈餘)暴增?

截圖:VIC價值投資學院 來源:morningstar

圖片放大

EPS漲了一倍,可是Revenue(營業收入)並沒有跟著漲一倍。

為什麼呢?事有蹊蹺,我們再看看波克夏的損益表。

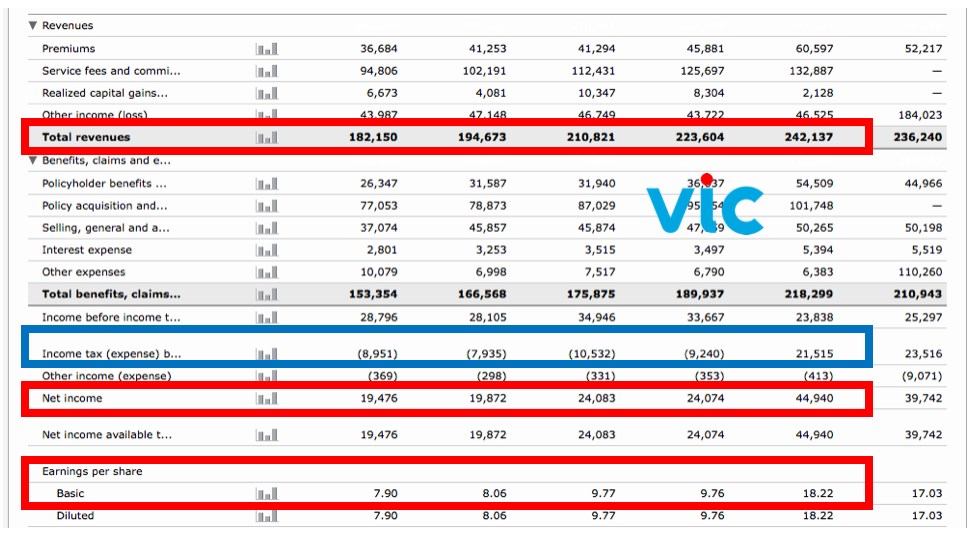

截圖:VIC價值投資學院 來源:morningstar

圖片放大

我們可以發現Net Income (淨收入)和EPS(每股盈餘)像第一個圖看到的一樣大幅增加,

Revenue(營收)沒有跟上,但是在Income Tax (所得稅)的支出,唯獨最新一年是正的!

代表波克夏不只省了一筆稅的開銷,最後未來的獲利可以再外加10%以上(別忘記還有複利)。

換句話說,如果我們用以前35%的企業稅看待公司,基本上企業只會擁有65%的獲利。

但是現在用21%的企業稅看的話,公司可以保留79%的獲利。

以一家營收2400億美金的公司來說,這是很大的差別,很大的一筆錢。

很多分析師已經預測波克夏的帳面價值會增加370億美金,然後公司的營運獲利能力還可以持續上升12%。

可是,巴菲特說波克夏這次高收入是一次性的,畢竟那是以前儲存下來用來繳稅的錢。

所以我們只用這一次超級高的收入(EPS)來為公司估價的話便不會完整。

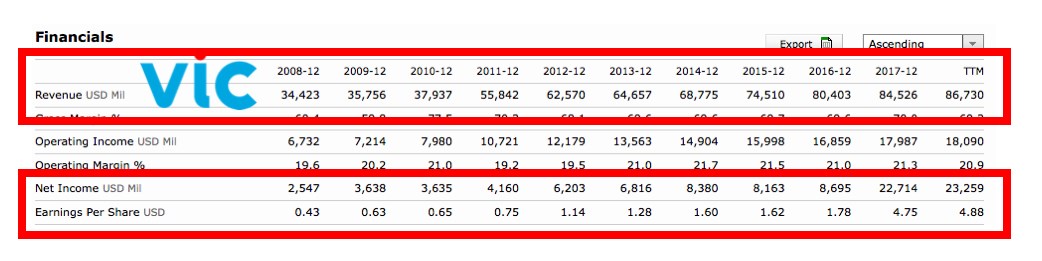

再看看Comcast 康卡斯特集團 (Symbol: CMCSA) 的例子。

跟波克夏一樣,每股盈餘和淨收入都比前一年多了兩倍,但是都沒有反映在營業收入上。

截圖:VIC價值投資學院 來源:morningstar

圖片放大

當我們再看這家公司的財報時便會發現,它的 Revenue(營收)和稅前淨利(Income Before Tax)沒有什麼特別大漲。但是在稅收的記錄上(每家公司記錄都有點不一樣),本來是付出正數的稅現在變成負數,代表它像波克夏一樣,不用付稅反而可以省一大筆錢。

截圖:VIC價值投資學院 來源:morningstar

圖片放大

所以,大家記得不要落入數字的陷阱被表面騙倒。不過話說回來,

投資在好公司長期持有,自然會賺錢。

學習更多生意模式,了解大師的投資智慧和人生道理,是價值投資最好玩的地方。

股票市場其中一個有趣的地方就是它的不理性。為什麼呢?因為華爾街是個極度迷戀每股盈餘(EPS)的地方。簡單來說,市場的分析師是倚靠「估計」業績吃飯的。 股票市場有時就像個短視的人,只對公司公佈的最新業績有興趣。如果一家公司的業績擊敗了分析師們的「預期」,儘管公司的收益在現實上很容易被不同的會計方法操縱、隱藏或拖延支出,股價仍將會被推高。2001年倒閉的安隆公司(Enron) 就是最好的例子。

相反,有時候明明公司的業績很好,只要沒有打敗分析師有時候不合邏輯的預期,股價也可以下滑。

很多「聰明」的投資者,都會想要跟隨這種「趨勢」投資。這是因為技術分析很吸引人,可以讓人在短期內獲利。不過至今為止,學歷再好、智商再高的人都沒有破解在股市中100%獲利的方法。

聰明的人有百百種,但真正有投資智慧,在股市裏長期獲利的人卻不多。

像巴菲特就常常開玩笑炫耀自己IQ不高,不是絕頂聰明的人。

那是因為他有長期持有好公司的智慧。

另外教大家從財報看看稅可以影響EPS的例子。這個議題很有趣,因為政府的稅收政策可以大大影響公司的獲利。看完這篇文章你便可以算出比較準確的每股盈餘(EPS)。

假設一家公司今年要付40%的營業稅額,如果它下一年只需要支付35%稅額的話,就會造成公司營收增長超出預期的錯覺。不過事實上,企業什麼也沒做,只是減少了要付的稅項。

反之亦然。一家公司本來在支付35%的稅款,然後在明年突然要支付40%的稅,每股盈餘便會明顯下降,然後市場普遍就會認為該公司業務正在放緩。

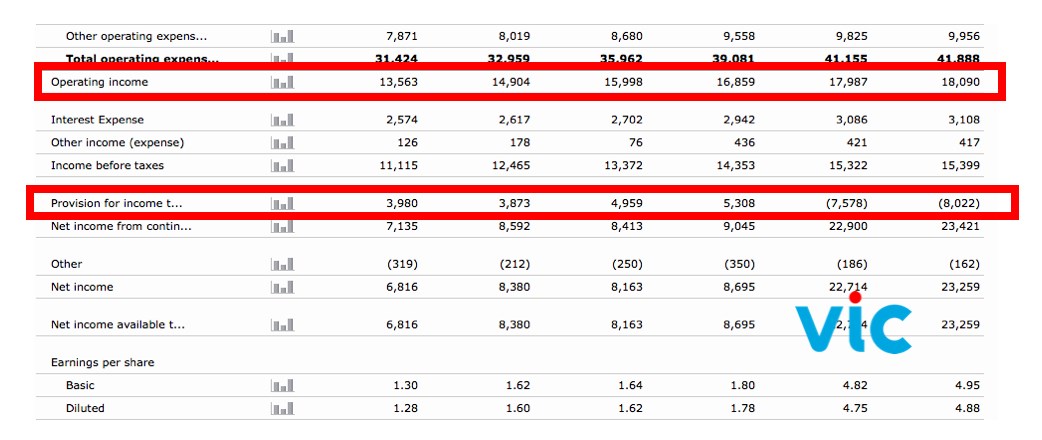

我們用波音(Boeing, Symbol:BA)最新的財報來做一個例子。

截圖:VIC價值投資學院 來源:boeing

圖片放大

1) 計算公司業務的稅率

要計算公司的稅率,首先在損益表裡找到稅的支出,然後除以稅前收入(EBIT)

所以波音在2017、2016和2015度的稅率分別是18.4%、12.1%和27.7%。

2) 計算公司稅率的不同

接著用上一年的數字減去最新的數字即可。

3) 計算因稅收而產生的收益或損失

使用與上一個年度比較的稅差,並乘以今年度的稅前收入(EBIT)就可以得到不同稅收對公司收入的影響。

所以,在2017年的數字裏,用6.3%乘以100.5億美元便可算出有多少稅前收入是基於稅收的差異。

從2)我們看到,波音稅率百分比差異為負數,比上年要高6%,亦即要比上年度要額外多付6億美元的稅(已包括2017年新的稅改制度省下的10.5%稅,大約10.5億美元)。2016年,波音錄得了較低的收入,並接收到一筆2011年從政府來的審計退款,所以相比多了一筆錢。

4) 按流通股數調整EPS

接著我們用不同稅收產生的收益或虧損,除以在市場流通的股份數量得出EPS要調整的數字。

現在可以看到,在2017年的每股盈餘中,有1.04美金是由於稅收減少的。所以每股盈餘實際上還可以微調到14.47美元。

如果我們將目前5/15/2018 的本益比(PE)25.66 乘以14.47美元,BA股價可以落在371美元。

上述方法基本上可應用於季度比較以及任何其他項目,包括非經營性和非經常性費用也可以比較。

重點是我們可以看到稅率對公司收入的影響。

為什麼要知道一些財報上的細節呢?

投資傳奇-彼得林區說過,投資並不是買彩票,每一家公司背後都是一家真實的企業。如果你要投資賺錢的話就得要去了解這家公司。長遠來看,不求甚解的亂投資跟把錢壓在床底下的投資報酬率是差不多的。

不過話說回來,價值投資者相信的是長期持有,只要你在合理或便宜的價格持有優秀的藍籌好公司,這些資產會一直幫你賺錢,時間就會是你的朋友。