你有發現存錢每年領到的利息越來越薄,股市波動大,身為小散戶常被上沖下洗,投資滑鐵盧的情形屢見不鮮嗎?在這個全球各國央行競相壓低利率的環境下,固定收益不停被吃掉,投資人究竟該如何應對全球經濟低成長,低通膨,低收益,但是波動與風險都高的情況?答案很簡單,找尋波動相對低但又能保有穩定固定收益、主動收息讓您四季豐收生活的投資標的。

在自己的投資組合中選定基金時,你是否有考量過自己組合的防禦力?還是在不自覺的情形下滿手股票和黃金之類的高波動、高風險資產?你必須要關注的是基金的波動性,不必天天關注基金價值浮動,才能夠安心的長期投入,因此標的波動程度是你需要關注的焦點,波動度越小,你的基金淨值風險就越小,債券就是一般投資人會想到的防禦性投資選項。

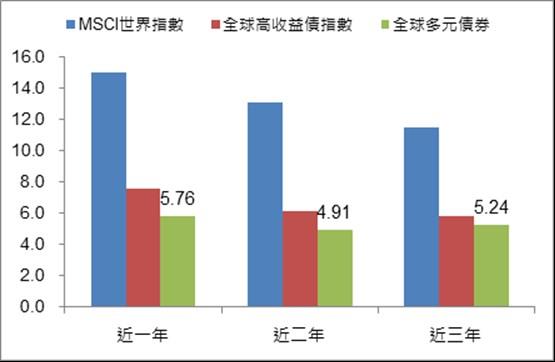

而「多元債券」就是在債券中最靈活具有彈性、同時波動度相對較小,防禦力高的標的,是債券投資的首選。下方圖表顯示,全球多元債券從近一年到近三年的年化波動度都低於全球高收益債以及MSCI世界指數,在市場上能夠壓低波動以控制風險,同時又能在資產中彈性加入高收益債和新興市場債等收益較高的資產: 波動低、防禦力強,但也保有成長動能,讓投資人能兼顧收益與成長。

資料來源:Lipper 資料時間:2016/5/10

圖片放大

什麼樣的人適合投資多元債券?

(1)置產族:

特性:每月收入(月薪)穩定,扣除日常開支與緊急備用金後還有一筆閒置資金可供投資的族群。

投資心法:收入穩定有閒置資金的族群,通常風險承受度較高,一般來講可能會去投資積極型的股票基金,波動和風險都比較大,但卻常忽略了投資組合必須要能夠分散風險來把握長期穩定正報酬,因此除了波動大的股票型基金,必須要在投資組合中放入波動較低,能夠抵禦市場風暴又能有穩定收益的防禦型資產。投資多元組合債券基金,市場好時持平、市場不好時加碼,因為多元債券風控較佳,下檔有限,且多元債券看的不只是淨值成長,還有穩定的配息,市況差時加碼可能反而配息率提高,能保守也能積極操作,進可攻、退可守,是適合有閒錢又想要有長期穩定正報酬的族群。

(2)退休族:

特性:考量到台灣的長照體系還不完善,此刻最重要的理財需求,是為自己的退休生活做好準備。要有穩定的現金流支應退休生活的支出,並且能夠長期獲得資本利得而無後顧之憂。

投資心法:透過定存,負利率時代幾乎已經沒有利息收入,無法支應離開職場後每月的開銷;但若是買每月配息的高收益債,卻又有風險過高的疑慮,有可能拿了配息賠了本金,或是淨值下降太快血本無歸。要能兼顧穩定現金流和資產穩定性,多元組合債券是較好的需求,以單筆投入的方式,讓資金有好的停泊處,不必擔心市場變化讓收益下滑,能夠有低波動又穩定的收入,讓你用息好好過生活,且長期正報酬的機率大,也不會發生退休金一覺醒來就不見的慘劇。

選擇對的方式累積財富為退休做準備,最終都會帶來源源不絕的「利息」。

圖片放大

無論哪個族群,其實都會承受不住高波動的財務風險,而有閒置資金的置產族與開始為退休金做準備的退休族,在長期投資組合當中,更不該缺少一個低波動又能有相對高固定收益的穩定力量,才能夠做到靈活防禦的效果,多元債券組合會是一個比公債有更高配息,又比高收益債風險低的好選項,有專業經理人為你搭配適合當時市場情勢的債券組合,長期能兼顧風控與成長,讓你無論在主動收息和淨值成長都能得利。選擇對的方式累積財富,才能夠享受真正的四季豐收生活。

※ 主動收息 學習用利息過生活 請見

http://goo.gl/aroKZB