現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。

來源:twicepix@flickr, CC BY-SA 2.0

圖片放大

2月28日,巴菲特發布了全球投資人都很關注的2014年致股東信,題目是《波克夏—過去、現在、未來》;而這封股東信,也是巴菲特寫的第50封股東信,這也是波克夏的第50年!

當大多數的目光都聚焦在誰是巴菲特接班人時,我認為這封信中有幾個要點可以去注意。

1、波克夏2014年的投資績效

2014年S&P500指數漲幅為13.7%,而波克夏的每股帳面淨值增幅為8.3%,股價漲幅,則為27%。1965到2014年,S&P500指數複合年成長率9.9%,波克夏則為19.4%。而整體成長率,S&P500為112倍,波克夏則為7511倍。

這些數字太大了,巴菲特認為波克夏仍然比其他美國公司表現更優秀,但是優勢已經沒有那麼大了。

波克夏旗下最大的五家非保險公司,2014年賺了124億美元,而小型非保險類企業則賺到了51億美元。

2014年增加四大投資標的持股:

- IBM從6.3%增加至7.8%

- 可口可樂從9.1%增加到9.2%

- 美國運通從14.2增加到14.8%

- 富國銀行從9.2%增加至9.4%

2、波克夏的未來展望

波克夏的長期收益難以達到過去50年的水準。在未來的10-20年,波克夏的規模將達到無法透過利潤再投資達到擴大股東的報酬,未來將透過分派股利或股票回購分配過剩利潤。

3、投資主線仍在美國

長期投資美國企業的股票組合,比持有美國債券還要安全,過去如此,未來也會如此。波克夏旗下擁有80多家公司,例如GEICO保險公司,Dairy Queen冰淇淋公司,以及高達1175億美元的股票資產。2014年,儘管花了78億美元完成了31項收購,波克夏再也沒有涉足大象(elephant)公司。公司上次收購大象公司是2013年用122.5億美元收購番茄醬生產商Heinz。

4、什麼樣的公司算財務穩健?

一個公司只有在所有情況下都做到以下三點才算擁有穩健的財務實力:

(1)有龐大而可靠的現金流

(2)有大量的流動資產

(3)沒有大量的短期現金支付需求。

忽視第三點常常會帶來意想不到的問題:在盈利狀況良好的公司,CEO們常會覺得他們永遠能夠發新債來償還到期債務,不管這些到期債務規模有多大。

給股東的信看出未來動向

以下是我們對於股東信內容的一些觀點:

巴菲特在信中很明確的點出一個問題,資金規模太大無法再創造出超額利潤。

波克夏現在的市值是3554億美金,目前排名美股第四大;最新一季的財報,波克夏帳面上的現金來到632.69億美金,這也意味著巴菲特也面臨了規模太大,無法靠主動選股或是收購維持以往的績效的困境。

另外,波克夏也不是單純的企業體,波克夏包含了保險、金融、食品、鐵路、能源、科技等80幾家公司,就好像一支小型的S&P500 ETF 一樣,這或許也意味著波克夏的表現在未來與大盤連動性會升高。

另外一件事情,則是巴菲特在2月20日,以4億歐元收購歐洲最大摩托車零部件零售商Louis;這是巴菲特在這麼多年來,首次收購歐洲企業;巴菲特接受新聞專訪的時候,暗示未來將會有更多收購的動作,對歐洲的未來相當有信心。

個人認為,巴菲特現在前進歐洲的時機,掌握的很好,近來歐元不斷的大跌,美元相對地具有購買力!

而歐洲在3月9日開始執行的量化寬鬆計畫,每個月600億歐元購債,勢必會帶給歐洲股市更大的推升動能。另外一點,則是4億歐元的收購案,對於波克夏整體規模而言,算是微不足道,但也意味著,其實股票市場中,能夠創造出超額利潤的公司依舊存在!只是因為波克夏規模太大,要花更多時間去找尋這類型的公司。

回顧美國第一次量化寬鬆時帶來的影響,第一輪QE1,實施時間在2009年3月至2010年3月,規模約1.725兆美元,平均每月逾1千億美元;美股從2009年的約7000點,一路漲到2010年3月底的1萬點,漲幅達42.8%。而美元則從86.9,一路貶到75,貶幅達13.6%。

將目光移到歐洲,由於歐洲央行也開始仿效美國的QE計畫,我認為歐洲的股市,或許能夠走出類似美股的走勢。

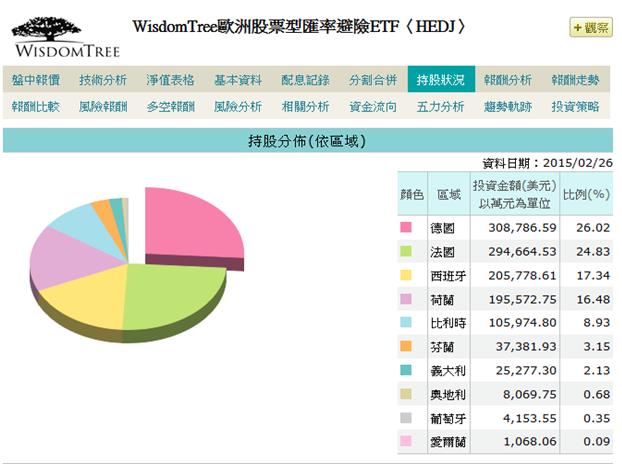

但因為歐元不斷的貶值,買進歐洲股市其實得面對歐元貶值的匯兌損失,因此大家可以考慮HEDJ這支有在匯率上做避險的ETF,我們不知道買哪個國家會比較有爆發力,那就把整個歐洲買下來吧!

HEDJ這支ETF對於歐洲各國的持股比例

圖片放大

此外,配合歐洲QE,歐元會繼續探底,由於歐元是美元指數主要成分貨幣,用台幣換美金,或許是一種方式,但因為台灣的央行常常有阻貶的動作發生,反而沒有辦法有效的讓投資美金的報酬顯現出來。UUP是直接連動美元指數的ETF,過去1年以來,從21.6元漲到26.24元,漲幅達21.48%。

或許會覺得美元指數漲得有點過多,但若觀察上一次美國的升息循環,1993-2000年,聯邦資金利率在1994-2000年間從3%上升到6%。而美元指數則從1994年的76一路漲到2001年的120;漲幅達57.8%。

配合歐元的印鈔,美國的經濟成長以及升息的週期,美元指數勢必是未來一個長線投資的重要選項。

[快速結論]

一代股神或稱為超級經營者的巴菲特,是天時、地利、人和造成的,下一個巴菲特或許很難再出現了。

本文獲作者授權轉載,原文在此

作者簡介_畢德歐夫

現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。