經過數個月討論,稅改方案終於在日前由行政院長拍板,採用「乙案」的模式進行立法討論,該稅改方案最被詬病的問題,是劫貧濟富的質疑不斷。但是稅務改革已是不可逆的過程,每一項政策,都會有受益者與受害者,要如何找尋最佳方案,有賴政府的智慧。

對一般民眾來說,其實都只關心這次的稅務改革到底是增稅還是減稅呢?估算前先不考慮取消兩稅合一帶來的扣抵額度減少的影響,畢竟這已是必然發生的事件,我們只能針對接下來會實施的政策,去估算潛在的影響。

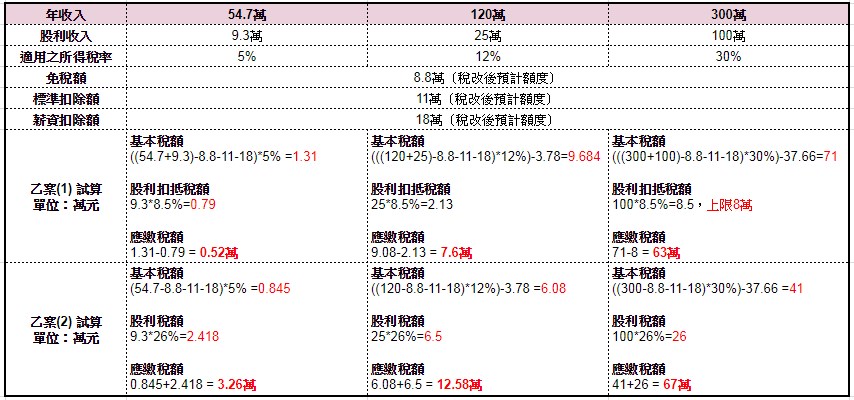

怎麼選最有利?

目前行政院已經發布,以乙案為基礎送進立法院審議,故甲案的部分就不需要再做討論,每個人只要關注乙案要怎麼選對自己比較有利即可。

以八月份財政部所發布的2017年平均薪資資料換算,每人的平均年所得為54.7萬;而台灣在30~39歲族群平均的現金股利收入約在9.3萬。在這個基礎上我們來估算到底每個人的稅額會怎麼變化。

備註:

1、範例均以個人所得計算

2、累進稅差12%為37,800、30%為376,600

3、引用參考公式、數據與比例,應以計算時所公布最新資料為準

圖片放大

從上述範例來看,大多數情境下大多數股民選「乙案(1)」是較有利選擇,至於高收入、高股利族群(所得稅額30%以上)則是以「乙案(2)」較有利。但因每個人扣除額狀況不一定,實際應以個人當年度收入總額計算為準。

稅務改革是政府的年度重大政策,一般股民對於改革方向能施力的地方不多。但是怎麼找出對自己最有利計算模式,則是個人最重要的工作。至於稅務改革後所負擔的稅額是否增加,每個人狀況不一樣,就請自己拿出計算機再進一步估算吧!

作者簡介_股魚

專業投資人,不定期在各財經媒體發表專欄文章。深耕於財報投資領域,堅持不看盤是投資方式也是一種生活態度。出身於散戶,瞭解散戶常見的投資問題,透過教學互動的過程持續推廣投資理念。

股魚網:分享新聞事件觀點與投資技巧分享