對於台灣的未來,新上任的蔡總統該如何提升台灣的淨值?只要能做到這六大重要財經指標,點亮台灣將不是口號!

指標1:提高實質薪資

台灣的薪資已倒退回17年前的水平,未來四年,要讓國民實質薪資再創歷史新高,突破月薪4萬台幣(離目前差距約10%)。

<指標重要性>

去除通膨因素影響後的實質薪資,最能反映民眾收入的購買力。台灣的實質薪資在民國92年觸頂後,就一厥不振,目前相較最高點還低了約7%。低迷不振的實質薪資,長期將導致民眾消費信心低落,內需不振,經濟增長動能衰疲,因此蔡總統上任的當務之急,就是必須要提高國民實質薪資列為第一要務。

<具體作法>

建構勞工基本薪資調薪機制,不再成為選舉操弄工具。

1、簡化基本薪資調整,讓人民和企業有所依循。謹依照兩個原則:只要前一年實質經濟增長高於1%(0-1%增長過低,不宜調升),即啟動調漲機制。調漲比例以不低於核心通膨0%為原則,最高則不做限制,每年實際調漲金額由政府訂立之,此一制度確保最底層工作人員收入不受通膨侵蝕。

2、當企業和民眾都預期薪資增速將呈現長期緩步向上,將有助於企業的長期成本控管和民眾預期消費力提升,對整體經濟成長將有龐大正面效益。

3、軍公教調薪,只要勞工調薪,軍公教人員即同步調薪,但每年調薪幅度由政府依照實際情況決定,惟調薪平均不得逾越上述勞工加薪幅度。長期而言,這可確保軍公教人員實質收入水平不變的前提下,逐步拉近軍公教和民間企業就業者的薪資差距,可謂雙贏。

4、全面提高企業勞工薪資支出項目的扣抵稅額,鼓勵企業主動提高員工收入水平(與其繳稅給政府不如發給員工)。損失的稅收將可從員工的薪資收入課稅和衍生的消費需求適度彌補,對國家整體財政損失不大,但卻能有效活絡國家經濟。

指標2:提高出口額

聚焦五大產業,強化製造業回流,全面提升台灣出口競爭力,訂立台灣版未來八年的「出口倍增計畫」。

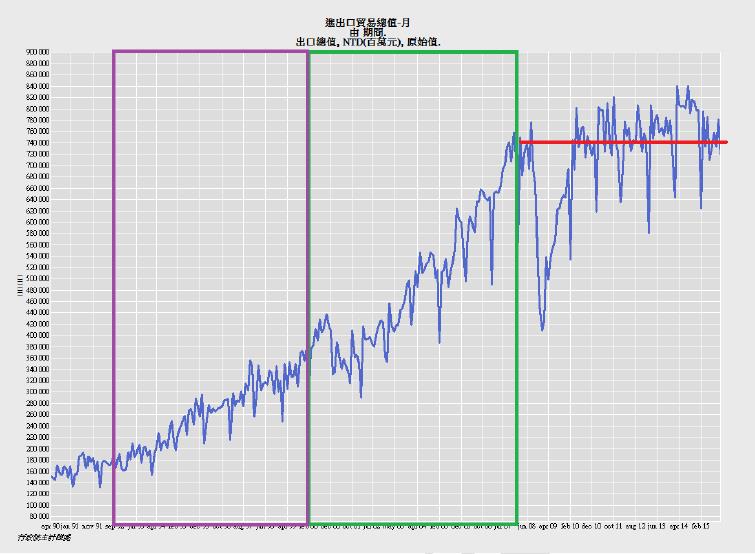

圖2:台灣出口額,過去李扁執政時代,每八年可倍增。(單位:百萬台幣)

圖片放大

<指標重要性>

無論是新興國家或是成熟國家,製造業的工業實力和出口競爭力一向是國力的綜合表徵。因此從歐巴馬的美國「再工業化」政策、德國「工業4.0」以及日本安倍經濟學,目標都是將高階製造回流或深耕本國作為第一要務。

台灣過去五十年的製造業實力,屢屢讓台灣的經濟發展和民眾的收入水平能每十年就跳一階,成為推升國民所得增長的最大動力來源。遺憾的是,過去每八年就增加一倍的台灣出口總額(92-00、01-08),自馬總統上任後,在忽視產業升級、未掌握國際市場變遷導致出口拓銷集中中國大陸(結果大陸內需市場近年由盛而衰)、以及未加強引入策略性新興產業下,八年過去,竟然是原地踏步!

<具體作法>

1、有鑑於台灣製造業和出口經爭力下滑超乎預期,應將「擴大出口退稅」和「提高研發投資抵減比例」列為新政府上任的刺激政策。這兩項政策損失的稅收有限,卻能夠有效提高廠商出口競爭力和鼓勵產業投注資金至產業升級。

2、將五大創新研發計畫提升為國家級發展戰略計畫,目標在四年內能分別打造「智慧創新機械」、「綠能科技」「生技」「國防」四大產業指標型企業和產業聚落。並讓桃園矽谷和內科、竹科和中科連成一氣,成為全球最重要科技股生產聚落。

3、產業升級:成為亞太籌資和創業中心:台灣的優勢,就是中小企業。新政府成立後,應該重新擦亮這塊招牌。簡化新設事業的成立障礙和流程,策略性鼓勵創投產業在台深耕擴大規模。全面檢討台灣各地閒置的工業區土地,由政府出面協助降低企業土地成本。輔導新設商店尋找適宜店鋪,縮短從設立到實際經營的冗長行政流程(很多店從店租簽約到實際取得營運許可往往會在行政流程會拖上半年,造成新設事業莫大財務壓力)。

4、將「加入TPP」此一最重要的區域貿易協定列為執政最優先順序。

5、加強觀光業出口拓銷,如下圖。日本在過去幾年的努力,讓訪日的遊客數大幅增加,四年增加四倍,同步超越了出國人數,觀光業正式成為日本的「創匯產業」。龐大的觀光業收入,讓日本經濟有了起色。迥異於台灣觀光業高度集中大陸旅客(超過四成),訪日的遊客台、韓、中分別佔21%、20%和18%(2014年)。其餘遊客則佔約41%,旅客來源多元且消費力高。

觀光業出口拓銷可有幾種方式:優化台灣觀光品質和內涵。台灣近幾年各地陸續興建相當多的大型購物設施,可主打台灣購物天堂(如日本進行退稅補貼)、醫療(質優價廉)和推動具國際能見度、和可持續性的重大商展或競技活動需求。

此外,擴建台灣機場提升轉運功能,以及開放台灣海洋增加遊憩功能(如遊艇、海島度假),兼可吸納來自東北亞寒帶國家的避寒旅遊需求,加強對歐美背包客、退休族景點拓銷,研擬開放度假打工(度假打工所得大部分都會在當地消費完畢,有助內需並同時拓展台灣國際能見度),都是可以發展的方向。

指標3:股市交易日均量提升到1千億

全面活絡台灣資本市場,將股市日均量於就任一年內提升至千億水平,四年目標將日均量穩定於1200億~1500億左右量能水平。

圖3:台股過去20年成交量,自2012年後長期低迷不振。(單位:億台幣)

圖片放大

<指標重要性>

股市是經濟的櫥窗,股市交投低迷,市況不振,不但影響稅收,更將嚴重衝擊民間消費和海內外對台灣的投資信心,良好的資本市場,將如美國聯準會前主席葛林斯潘所提:「資本市場榮景所拉動的財富效應能有效拉抬經濟增長」,能讓台灣經濟恢復活力。因此,提升資本市場周轉率,讓成交量回到歷史平均的合理水平,是執政後的第三個當務之急。

<具體作法>

台灣資本市場,在過去幾年成為一攤死水,日均成交量不但無法爬上2000億、1800億的往日榮景,甚至連1500億,甚至1000億左右的量能都變得極為罕見。從圖三可以看到,2012年以前,有超過60%的單月日均成交量平均在1千億元以上,但是從馬英九總統第二個任期上任後,竟然只有一個月份的日均量在1千億元以上,台股的周轉量已降至世界偏低的水平。特別是,若我們扣除已達15%左右的在台上市之海外ETF成交量,實際的台股成交量,更是低得可憐,整體資本市場急凍,造成企業籌資不順、估值低落、政府稅收減少、相關證券和金融產業變慘業、和資金外逃問題,影響所及,十分嚴峻。

因此,活絡資本市場:低標是將日均成交量提升至1千億元以上,中長期目標則要拉升到1200億~1500億左右的水平,讓台股的周轉率,達到世界主要市場水平。

而台股不振的主要原因,雖然近期主要受證所稅影響,但長期問題則為「內資出走、外資不來」的情況。而內資因規避稅法轉為假外資的情況屢見不鮮、而龐大外資每年坐領龐大台股股息收益,且不必負擔稅賦和投入台股金額和操作熱度卻沒有明顯上升。因此,進行簡單的稅法微調,將是必要的。

1、將外資操作台股的證交稅減半徵收、但調高投資台股的股利分離稅率至30%,但若於30個交易日內將所分配之現金股息或股票股利等值資金重新購入股票(持有期間不限),則可依注資比例予以退稅,但退稅額最多不可超越舊制。此用意為鼓勵海外法人多進場進行交易,提升市場交投熱度,而不是僅低接股票,坐領股息。而針對內資,股利減半折抵取消,可全額折抵,股利最高稅率和外資齊一最高上限僅課徵30%,此用意為鼓勵國內投資人多多進行長期股權的投資(主要權值績優股外資持股往往高達六七成,甚至八成,意味企業獲利成長果實都為外人收割,應鼓勵國人多參與長期股權投資)。此外,取消二代健保對於股利的「附加捐」。此稅率改革之後,可有效杜絕資金外流,假外資不再具有執行和成本上的效益,有效引資回流。

2、持續擴大和其他交易所的相互掛牌和開放海外ETF上架,讓國內投資人無須遠赴海外開戶,即可於本地資本市場交易。

3、健全未上市交易市場交易,提升其位階如美國的OTCBB和Pink Sheet市場。也就是讓上市、上櫃、興櫃和未上市成為四級市場。簡化籌資程序,讓台灣成為創業籌資的天堂。

4、鬆綁代操相關的制度,讓遊走灰色地帶的和流出海外的代操業務納入管理,活絡台灣相關產業發展和增加稅收。

指標4:擴大海外直接投資台灣的金額

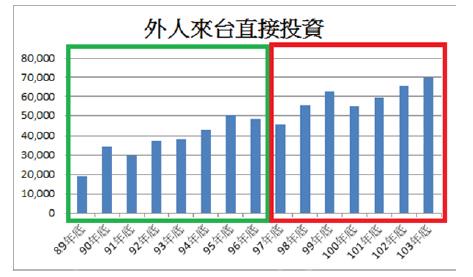

擴大海外引進外人投資,產業實業(去除股市房地產投資)的外人來台直接投資四年倍增。

圖4:外人來台直接投資,馬政府任內年增率僅及扁政府1/3。

圖片放大

<指標重要性>

台灣成為國際投資地圖的孤兒,過去幾年馬政府引進外資,偏重房地產和股市,這並不是不好,不過這類型的投資,所產生的加乘效應不大,又容易造成市場波動和購屋成本上揚。缺乏實質的外來產業投資,對於台灣的產業升級和內需增長幫助不大。

<具體作法>

因此,新政府上台,應該全力出海招商,利用台灣高人力素質和相對低廉的生產成本,吸引海外資金設廠。並針對具發展性的老人照護、醫療、餐飲、服飾、零售消費、娛樂、物流、雲端和網路服務等等內需服務業,鼓勵海外指標企業前來投資設點。過去扁政府時代前四年吸引外人投資增額近倍,新政府可以以此為目標努力。

指標5:四年內將中央銀行繳庫金額歸零,成立國家主權基金

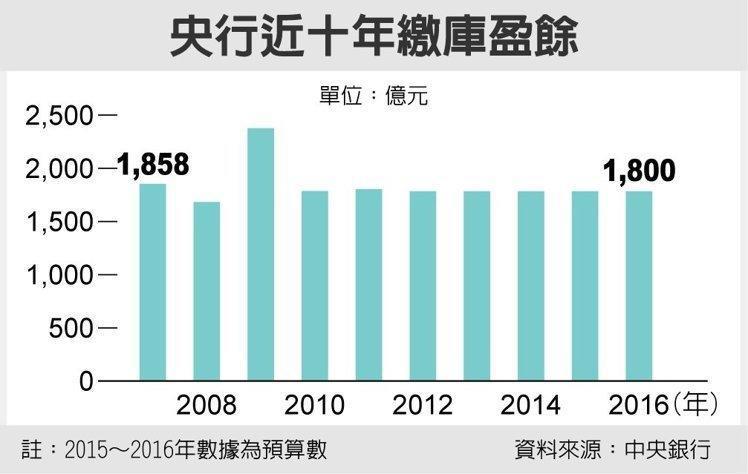

逐年降低中央銀行繳庫金額,四年內歸零,所賺取的盈餘成立國家主權基金,厚植國家應對國際重大金融風險的能力,當盈餘豐厚時,可將收益適時回歸全民。

圖5:央行過去十年繳庫盈餘,十分驚人。(單位:億元)

圖片放大

<指標重要性>

過去十年來,可以發現,央行繳庫盈餘都維持相當高的水平,佔我國總預算達10%。每年政府編列預算都為央行製造龐大繳庫任務,這一定程度會扭曲了央行的職責。綜觀全世界央行,很少有國家央行承擔如此重大的政府支出任務,絕非常態。

<具體作法>

1、重新確立央行超然的獨立性,將中央銀行的任務目標如同ECB和聯準會一樣,定位為「促進經濟增長(促就業)」和「穩通膨」。讓央行成為金融穩定捍衛者,和國內經濟及產業成長的火車頭。未來四年(若執行上有困難可調整為八年),新政府將逐年調低央行的繳庫預算至歸零為止。

而央行所產生的盈餘,另成立國家主權基金,除可厚植國家針對海內外突發金融風險事件的抵抗能力,也能在平時提高資金使用效率,並藉由投資海內外重要關鍵產業或原料取得,為國家經濟發展產生更大綜效。而其年度收益部分可適度挹注社福支出(如健保虧損)或發還全民,共享收益,擴大內需。

2、(此次指標和央行盈餘分配有連動關係,一併討論)台灣應制定長期財政紀律,從中央政府開始,以財政平衡為目標。

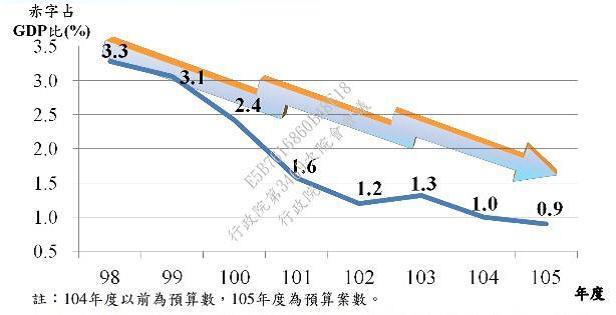

圖6:台灣中央政府赤字佔GDP比重。(單位:%)

圖片放大

<指標重要性>

台灣近幾年政府財政赤字佔GDP比重有明顯改善,目前為1%左右,低於經濟成長率(意味總債務佔GDP比重將下降,財政結構好轉)還算理想範圍。不過,若扣除龐大的央行鉅額繳庫,實際收支是嚴重入不敷出的。而央行繳庫不應成為政府的常態性收入,以免當國家進入重大金融危機時,擴散影響成國家的財政危機(如當前各產油國高度仰賴石油收入做為財政收支平衡工具,結果油價大跌,釀成多國財政危機)。

<具體作法>

改革無法一步到位,可先立法明訂中央政府在常時的年度舉債上限額度(建議採行歐盟的馬斯垂克條約所訂立的3%為基準),確立台灣的長期財政紀律。然後,在頭四年逐步緩降央行的盈餘上繳任務,過渡期間為了防止因為政府支出陡降造成的國內需求滑落,衍生更大的財政緊縮效應,需適度提高舉債額度一至兩個百分點,一收一放之間,順利完成台灣財政結構之調整。經此調整之後,不但台灣的長期財政收支展望可趨穩定,我國的貨幣系統的體質也可增強,有效健全財政和貨幣市場。

指標6:提升生育率

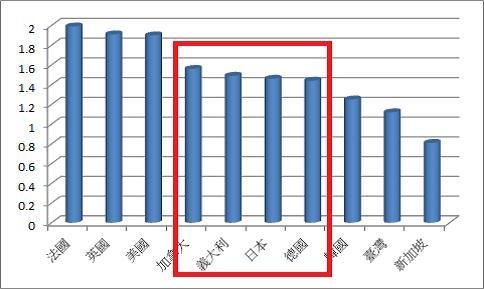

四年內從世界倒數第二(1.18僅略高於新加坡)提升到主要發達國家水平(日本和歐洲國家1.4)。

圖7:台灣生育率,遠低於世界的主要國家。

圖片放大

<指標重要性>

台灣的生育率始終低迷不振,目前為世界倒數第二,僅優於新加坡,但新加坡有著龐大的年輕移民人口挹注,所以說台灣是世界上面臨少子化問題最嚴重的國家,亦不為過。相鄰的韓國和日本,本來和台灣相去不遠,但經過幾年的努力後,很明顯生育率較台灣高出不少。生育率如果可以提升到和紅框中主要歐日發達國家水平(日本為1.4),則一年新生兒可望多出5萬人。

而根據美聯社2013年報導,一個美國小孩從0-18歲,約需花費24萬1080美元的開支(約800萬台幣)。台灣沒有相關統計,但根據兩地所得差距,可以估算至少也在400~500萬之譜。若以400萬元計算,則每年若都能增加5萬新生兒,18年下來可望一共增加約高達1.8兆元的GDP!平均一年增加1,800億。

而當18歲以後,成年後的孩童又會是台灣勞動市場的生力軍,將長期貢獻台灣稅收和推升台灣經濟動能。可以說,對父母來說,最好的投資,不一定是小孩,但國家來說,最好的投資,正是小孩!

<具體作法>

1、齊一全國的生育補助津貼,都是台灣的小孩,不應該有地域的補助差別,窮縣的小孩更需要照顧。生育補貼應該依照胎次增加補助。

2、每月的育兒津貼,同樣該齊一全國標準,發放可採消費券為主,現金為輔的制度。因為現金的發放很有可能挪作他用,或消費綜效無法留在島內,無法真正落實照顧小孩本身和扶植相關產業成長。有鑑於養兒成本逐年提高,生育津貼的水平應採不低於目前島內領先縣市的高標為宜(台北市3000元)。

3、台灣目前雙薪家庭為大多數,因此要有效降低父母育兒負擔,同樣應考慮提高保母的補助津貼,完善和健全托兒和安親制度。

4、提高小孩的所得稅扣除額,讓育有小孩的雙親能有效降低養育負擔。

投資在小孩身上的錢,再多都不會吃虧,因為等小孩長大後,對國家整體財政和經濟貢獻度,無疑將遠大於國家所提供的補助。因此,這是厚植台灣競爭力最好的投資,也是絕對不會虧本的投資!

作者簡介:

Izaax & Company為私募基金執行長

約翰之聲為本專欄作者